„Sajnos gyors, kapkodó, naponta változó világban élünk, s úgy tűnik, a gazdasági büntetőjog területén még nem ért véget a próbálkozások és a kísérletek kora. Pedig, ha valamihez, a büntetőjogi kérdések komoly téttel járó megítéléséhez biztosan állandóságra és nagyobb megfontoltságra lenne szükség.

(Tóth Mihály)

I. Bevezetés

A rendszerváltást követően a gazdaság szerepe kétségkívül felértékelődött. Nagyobb hangsúlyt kapott az egyének, valamint a hitelezők érdekeinek védelme. A piacgazdaság kiépítésében és gördülékeny működésében elengedhetetlen volt – és még most is az – az állami szabályozás a gazdasági szereplők védelme érdekében. Aki mást pénzügyi nehézségeiben kisegít, fontos, hogy bízzon abban, hogy az vissza fogja részére adni a juttatásokat. Ha egy üzleti szervezet, vállalkozás csődbe jut, s csőd-, illetve felszámolási eljárás tárgya lesz, egyáltalán nem hordoz negatív értékrendet magában, hisz a csőd a normális üzleti élet „társa” függetlenül attól, hogy az adott ország miképp szabályozza azt. A csődbe jutott adósok egy része azonban nem tud megfelelni a piaci követelményeknek, s fennálló adósságát nem képes teljesíteni.[1] Kétségtelen, hogy a csődnek már önmagában negatív kicsengése van, – szinonimái részét képezi a bukás, kudarc, krach, összeomlás, fiaskó – azonban határozottan le kell szögezni, hogy a csőd nem azonos a csődbűncselekménnyel. A gazdasági jogszabályok megteremtése eleve feltételezi a csődhelyzetbe került gazdasági résztvevők tisztességes eljárását a csődhelyzet esetére is, azonban a büntetőjogi felelősségre vonás kilátásba helyezése, mint végső eszköz elkerülhetetlen lehet. A csődbűncselekmény esetében is alapelv, hogy a büntetőjogi beavatkozás még soha nem oldotta meg a gazdasági életben bekövetkezett problémákat, zavarokat, ezért a büntető felelősségre vonás csak a végső eszköz lehet és kizárólag azokban az esetekben alkalmazható, amikor a csőd azért válik bűncselekménnyé, mert az abban érintett adós bűnös magatartásával igyekszik megakadályozni a hitelezői igények érvényesítését és kielégítését.[2] A csődbűncselekmény tényállása kerettényállás, mivel a háttérnormája a csődeljárásról, felszámolási eljárásról és a végelszámolási eljárásról szóló 1991. évi XLIX. törvény (2006. július 1. napjától a csődeljárásról és a felszámolási eljárásról szóló[3], továbbiakban: Cstv.) A Büntető Törvénykönyv (továbbiakban: Btk.) és a Cstv. közti összhang, valamint az ellentmondás Demokles–kardjaként lóg a fejünk felett, hisz a Cstv. elsődleges célja a csődvédelem ernyőjének kiterjesztése, végső soron egy védett állapot megteremtése az adósokra nézve, amelynek célja a reorganizáció, valamint ennek hiányban a mihamarabbi felszámolás, az adós kiléptetése a gazdasági életből. Viszont az ernyőn túl ott van a Btk. csődbűncselekményre vonatkozó rendelkezése, amely épp az adósokkal ellentétben a hitelezőket részesíti védelemben, arra az esetre, ha az adós visszaél a védetti helyzetével. Amennyiben nem a megfelelő norma kerül alkalmazásra – amelyre majd a későbbiekben látni fogjuk ma a törvények fogyatékossága ad alapot – a gazdaságban hatalmas károkat tud okozni, hisz minden egyes rossz döntés a piacgazdaság törvényeit visszaszorítva hatványozottan csapódhat le.

II. A „Mi” számaink

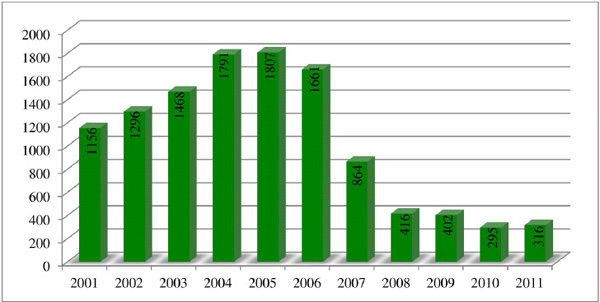

A csődbűncselekmények száma az utóbbi évtized első szakaszában évi átlagban ezerötszáz körül alakult, majd az utolsó három évben ennek a szintnek nagyjából a felére esett vissza. A számszaki változás mögött kodifikációs döntés húzódik meg. A csődbűncselekmények mintegy felét ugyanis az úgynevezett adminisztratív csődbűntettek alkották, amely magatartást a jogalkotó a 2007. évi XXVII. törvénnyel kiemelt az akkor még csődbűntett elnevezésű tényállásból és áthelyezte a számvitel rendjének megsértése körébe. Ennek hatására ekkortól a számvitel rendjének megsértése bűnügyi statisztikai halmaza mintegy évi ezer bűncselekménnyel gyarapodott. A csődbűncselekménnyel okozott kár mértéke évi átlagban 5 és 10 milliárd forint között mozog, amely összegből kevesebb, mint 10%-ot tudnak visszaszerezni a büntetőhatóságok.[4] Itt fontos megjegyezni, hogy a csődbűncselekmények terén – akárcsak a többi gazdasági bűncselekmény esetében is – jelentős a látencia, így az ügyészségi és bírósági statisztika koránt sem fedi le a tényleges vagyonmentő tevékenységek számát. Ez a bizonyítási nehézségekre enged következtetni, számos esetben az ügy a vádemelésig sem jut el; a csődbűncselekményeknél ez hatványozottan igaz.

Az elítéltek nemét, korát és iskolai végzettségét tekintve az összbűnözéssel összevetve említést érdemel a nők valamivel magasabb aránya, valamint az a körülmény, hogy a gazdasági bűnözés terén jóval kevésbé érzékelhető az az általános tendencia, mely szerint az életkor előrehaladtával a bűnözési hajlam csökken. Bizonyára az sem okoz meglepetést, hogy e körben az átlagosnál jóval nagyobb a felsőfokú végzettséggel rendelkezők aránya, ám az mégsem hagyható szó nélkül, hogy az egyetemi, főiskolai diplomások száma 10 év alatt megkétszereződött. A bűnismétlők aránya csekélyebb, mint más területen, a többszörös visszaesők gyakorlatilag ki sem mutathatók.[5]

1. ábra. A regisztrált csődbűncselekmények száma az ezredfordulót követően[6]

III. A „régi” szabályozás értékelése

A bűncselekmény elemzése helyett ennél a résznél a tényállás alkalmazásával kapcsolatos egyes problémákra hívnám fel a figyelmet. Elsőként azt szeretném leszögezni, hogy a csődbűncselekmény tekintetében hiányzik az értékhatár, tehát akár 1 Ft hitelezői megkárosítás esetén a bűncselekmény fennáll. Véleményem szerint szükséges lenne költségtakarékossági, perökonómiai szempontokból a Btk.-ban értékhatár (legalább 100 000 Ft) megjelölése, ugyanis ezáltal elkerülhetővé válnak a „tyúkperek”, valamint azok a nyomozások, amelyek a hitelezői alacsony kárra tekintettel nem lennének költséghatékonysági szempontból indokoltak.

A törvényhozó 2007-ben bevezette a fizetésképtelenséggel fenyegető helyzet esetére az „vétkes gazdálkodás” törvényi tényállását. A kriminalizáció kiterjesztése mögött az húzódik meg, hogy a tényleges fizetésképtelenség előtt már tanúsítottak az adósok vagyonmentő tevékenységet, noha az még nem is volt törvényi tényállási elem. Egyfajta nevelő hatása is van, miszerint a gazdálkodó ne kezdjen olyan üzletbe a teljes tevékenysége során, hacsak nem rendelkezik akkora pénzeszközzel, amely a vállalt kötelezettségeit a tevékenységéből származó bevétel nélkül is fedezni tudja. Álláspontom az, hogy a vétkes gazdálkodás törvénybe iktatása elhibázott volt, a fizetésképtelenséggel fenyegető helyzet vagyonmentő tevékenységeit büntetni nem lehet. Ezt egyébiránt a bűncselekmény gyakorlata is alátámasztja, hiszen alig rendelnek el nyomozást e fordulat miatt, vagy ha el is rendelik, már a nyomozati szakban elsorvad. A fizetésképtelenséggel fenyegető helyzetet – akárcsak a fizetésképtelenséget – nagyon nehéz bizonyítani. Az adós könnyen védekezhet azzal, hogy ő még bízott vállalkozása kelendőségében, megrendelései voltak stb. Másrészről meg kell jegyezni, hogy Magyarországon általános a körbetartozás jelensége. Az adós egyben hitelezőként is feltűnik a piacon, ami azt is jelentheti, hogy követelései és tartozásai kiegyenlíthetik egymást. Emellett fontos megemlíteni olyan üzletpolitikai fogásokat, amelyek költségráfordítás mellett nem járnak azonnali haszonnal, jövedelemmel, de indokolhatják az üzlet ésszerűségét pl.: reklámozás, marketing tevékenység. Nos, úgy vélem, igazságügyi könyvszakértő legyen a talpán, ki a fizetésképtelenséggel fenyegető helyzetet megállapítja.

A bizonyítás kérdésénél fontos kitérni a fizetésképtelenség, valamint a fizetésképtelenséggel fenyegető helyzet fogalmi rendszerére, mert ez tekinthető e bűncselekmény igazi rákfenéjének. A fogalom nem jó, nem pontos, teljességgel elvont. Mi is az, hogy fizetésképtelen? Mert itt tulajdonképpen a fizetési készség hiányát rendeljük büntetni és nem pedig a fizetésképtelenséget. Egyetértve Varga Zoltánnal a Btk. értelmező rendelkezései között kellene tisztázni, pontosítani a fizetésképtelenség, valamint a fizetésképtelenséggel fenyegető helyzet fogalmi rendszerét, vagy magát a fogalmat kellene mellőzni és helyette egy olyan gyakorlatban is helyét megálló definíciót használni, amely nem támaszt aggályokat azoknak a büntetőeljárásban történő alkalmazása során. Megfelelő lehetne a Csemegi által használt „vagyonbukott” és ennek megfelelő alakzata a vagyonbukás, de az adós végső, tehetetlen helyzetét jelezhetné a „csődbejutott” valamint a „csődbejutás” is.

A fizetésképtelenséggel fenyegető helyzet és a fizetésképtelenség megállapítása közötti időintervallum okoz igazán nagy fejtörést a nyomozóhatóságoknak. A fizetésképtelenség bírósági megállapítását követően nem szükségesek a gazdálkodó szervezet könyvelési iratai a bűncselekmény megállapításához, hiszen minden szándékos vagyonkimentés ezen időpontot követően egyértelműen csődbűncselekménynek minősül. Ám lehetséges, hogy a tényleges fizetésképtelenség már a bírósági megállapítás előtt fenn áll, amely szintén szakkérdés. Ebben az időszakban gyakori, hogy házkutatás foganatosítását követően nem kerülnek előtalálásra a gazdálkodó szervezettel összefüggő könyvelési iratok, legyen az mérleg, eredmény kimutatás, beszámolók stb. Ez esetben képtelenség – vagy csak nagyon nehéz – a rekonstrukció, a gazdálkodó szervezet vezetője számvitel rendjének megsértése miatt felelhet. Azok az „ügyesebb” ügyvezetők pedig, akik már korábban tervezték a szándékos vagyonkimentést akként exkulpálják magukat a számvitel rendje megsértésének felelőssége alól is, hogy ismeretlen tettes ellen feljelentést tesznek lopás végett a gazdálkodó szervezet minden releváns iratanyagára vonatkozóan. A lopás ténye szinte 100%-ban kizárható, azonban a rendőrségi nyomozásmegszüntető határozatot gyakran a Nemzeti Adó- és Vámhivatal által kiállított követi.

Bűnösségi kérdések terén az adminisztratív csődbűntettek által elkövetett bűncselekmények tették ki a csődbűncselekmények legnagyobb részét – ami mintegy ezer-ezerötszáz bűncselekményt, korábbi csődbűntettek mintegy 75–85%-át teszik ki. Így érdemes elgondolkodni azon, hogy az alacsonyabb büntetési tétel alkalmazása, illetve a vétséggé minősítés szakmailag kellően indokolt és megalapozott volt-e annak tükrében, hogy a bűncselekmények száma évről évre csak nőtt. Úgy vélem a fenyegetettség mérséklése elhamarkodott volt és talán helyesebb lett volna a megfelelő törvényszöveg változtatása – kiemelt tekintettel az elkövetési magatartások helyes módosítására – mellett a büntetési tétel érintetlenül hagyása. Főleg ezt egy olyan időszakban állíthatom, amikor a jogalkotó célja a büntetések, illetve büntetés kiszabásának szigorítása gondolva itt például a „három csapásra” vagy a középmértékes büntetés alkalmazására vagy az új Btk. szigorításaira. Természetesen ez nem változtat azon a tényen, hogy a bírói gyakorlat alapján kevés százalékos arányban kerül sor végrehajtandó szabadságvesztés kiszabására. Varga Zoltán úgy gondolja, hogy a gazdasági bűncselekmények szabályozásánál mindvégig vezérlő elv volt, hogy a büntetőjog eszközeivel csak a legvégső esetben szabad a gazdasági folyamatokba beavatkozni.[7] Szükséges lenne emellett a büntetőjogi eszközökön kívül a cégalapítási adminisztráció magasabb fokát megvalósítani. Itt elsőként egy olyan elektronikus rendszer felállítására gondolok, amely egy adott személy „vagyonbukásait” rögzítené. Kettő-három vagyonbukást követően a cégalapítás lehetőségét ki kellene zárni, vagy korlátozni kellene. Természetesen ez könnyen kijátszható lenne strómanok beépítésének segítségével, ám hatékonyabb védekezés lehet az ún. „Phoenix–szindrómára”, valamint a cégtemetők elleni védekezésben is.

Tény: ma Magyarországon több cégtemető is működik. Ez azt jelenti, hogy bizonyos vállalkozások arra specializálódtak, hogy segítséget nyújtsanak ahhoz, hogy más felszámolás alatt álló cégeket kivezessen a piacról megfelelő ellenszolgáltatás fejében. Így nem ritka, hogy a cégtemetőt (bűnszervezetet) vezető személy nevén vagy egy adott helyen több száz gazdálkodó szervezet is be van jegyezve. Ezek a bűnszervezetek legtöbbször tanácsadóként hirdetik magukat. Ennek okán alkotmányjogi keretek szétfeszítése nélkül indokolt lenne az egy személy nevére bejegyzett gazdálkodó szervezetek számát is törvényben meghatározni. Ezzel összefüggésben a Phoenix-szindróma lényege, hogy egy társaság ellen fizetésképtelensége miatt felszámolási eljárás indul, majd néhány hónappal később újra feltűnik, csaknem azonos névvel (mely megtévesztésre alkalmas a korábbihoz képest), tevékenységgel és vezetőkkel, akár a régi üzleti kapcsolatokkal. Az újjászületett vállalkozás jogilag már új entitás, melyet nem kötnek tehát a korábbi adósságok, és gyakran áron alul szerzi meg a másik társaság eszközeit a felszámolótól, vagy szimplán bukni hagyja a korábbi gazdasági társaságot és csak az üzleti kapcsolatait „menti” ki onnan.[8] Ez a jelenség az angolszász jogokban vált ismertté a ’80-as években, de vitathatatlanul a magyar gyakorlatban is fellelhető.

A büntetés kiszabási gyakorlat áttekintése során azt tapasztaljuk, hogy a leggyakrabban alkalmazott szankció a csődbűncselekmények esetén a pénzbüntetés, végrehajtandó szabadságvesztés kiszabására pedig mindössze néhány százalékos arányban kerül sor.[9] Szükségesnek tartom a szabadságvesztés büntetési tételeit változatlanul hagyni – tekintettel a gazdaságban okozható jelentős kárra –, melyhez egyaránt speciál, de annál is inkább generál preventív hatást fűzök. Korábban egyéb lehetséges védekezési módokat is boncolgattam, de részletezésre került az alkalmazás feltételeinek a hiánya is. Elsősorban a pénzbüntetést – hisz maga az elkövetőt is egyfajta nyereségvágy hajtja –, valamint a felfüggesztett szabadságvesztés-büntetés kiszabását támogatom. A pénzbüntetés kiszabása természetesen a napi tételes rendszernek megfelelően működik, ám a terhelt jövedelmének figyelembevétele mellett számos más tényezőt vesz figyelembe a bíróság, például azt, hogy a terhelt jövedelme megfelelő egyensúlyban áll-e az általa élt életstílussal. Nem vitatható a megelőző hatás, különösen az anyagias szemléletű személyek vonatkozásában. Tekintettel arra az esetre, hogy nem minden bűnelkövető gyakorol olyan foglalkozást, ahol a jövedelem azonos a pontosan megállapítható fizetéssel, továbbá arra, hogy egyes bűnelkövetők nem rendelkeznek hivatalosan kimutatható, munkaviszonyból származó jövedelemmel, a bíróságnak gyakran ténybeli adatokra épített vélelemmel kell megállapítani, felbecsülni az egynapi jövedelmet.[10] Jelen esetben akkor is alkalmazható, ha az elkövetőnek alig van kimutatható jövedelme, viszont életmódjából más tapasztalható. Például ha, köztudottan egy több tíz millió forint értékű gépjármű van az elkövető tulajdonában – amelyet nap, mint nap használ –, de ezt nem támasztja alá a jövedelemigazolása.

IV. Csődbűncselekmény az új Btk.-ban

Az új Btk. Tervezet kidolgozói a tettarányos büntetőjogi szemlélet hangsúlyosabb kódexbeli megjelenését pártolják. A tervezet úgy hoz jelentős változásokat, hogy nem jelent teljes dogmatikai szakítást a hatályos Btk.-val. A tervezet előterjesztőinek álláspontja az, hogy, azokat a problémákat, amelyek a számos módosítás folytán a törvénykönyv egységének megbontásából fakadnak, végső soron csak egy új kódex tudja megoldani.

Az új törvény továbbra is fenntartja a csődbűncselekmény négy alapeseti fordulatát: a fizetésképtelenséggel fenyegető helyzetben elkövetett csődbűncselekményt, a fizetésképtelenséget előidéző csődbűncselekményt, a fizetésképtelen helyzetben elkövetett csődbűncselekményt, valamint a hitelező jogtalan előnyben részesítésével elkövetett csődbűncselekményt. Az első bekezdésben taglalt elkövetési magatartásokat a módosítások nem igen érintik, ugyanakkor a jogalkotó kivette a törvényszövegből a „tartozás fedezetéül szolgáló” kifejezést. A tervezet indokolása alapján erre azért volt szükség, mert külön erre irányuló jognyilatkozat nélkül is, a gazdálkodó szervezet vagyona a tartozás fedezetéül szolgált. Ezenkívül az új Btk.-ban nem szerepel már az elkövetési módok között a „veszteséges üzletbe kezdéssel, illetve annak továbbfolytatásával” elnevezésű alakzat, mivel az elkövetési mód általános jellegéből fakadóan külön nevesítés nélkül is e magatartás az ésszerű gazdálkodással ellentétes. A csalárd bukás, valamint a fedezetelvonó csődbűntett egy bekezdésben történő szabályozása célszerű, mivel mindkét elkövetési alakzat esetén az eredmény ugyanaz, a hitelezői érdekek részbeni vagy egészbeli meghiúsítása, így nem indokolt annak kétszer történő feltüntetése. A büntetési tételek kapcsán az új Btk.-ban változás nincs.

Jelentős változásokat a minősített esetek kapcsán vélhetünk felfedezni. A hatályos Btk. szabályai szerint a megállapítására akkor kerülhet sor, ha a cselekmény a gazdasági életben súlyos következményekkel jár. Ezen körülmény megállapításának megítélésekor – az elméletben és gyakorlatban kialakult álláspontok alapján – figyelembe kell venni a hitelezők számát, az érintett társaságnak a gazdaság egészében, vagy az adott gazdasági ágban betöltött szerepét, a bűncselekmény várható gazdasági következményeit, a foglalkoztatottak számát stb. Erre nézve a bírói gyakorlat nem alakított ki olyan mércét, amely zsinórmértékül szolgálhatna. Ennek okán az új törvény objektív körülményeket jelölne meg a minősített esetek megállapításának feltételéül, amelyet egyrészt az elvont vagyontömeg mértékében (500 000 000 forint feletti vagyonelvonásnál), másrészt abban az esetben tart megállapíthatónak, ha a felszámolónak, illetve a bíróságnak az adott társaság nemzetgazdaságban betöltött szerepére (stratégiailag kiemelt jelentőségű gazdálkodó szervezet) tekintettel speciális eljárás keretében kell lefolytatni a felszámolási eljárást. Tulajdonképpen a stratégiailag kiemelt jelentőségű gazdálkodó szervezet fogalmával továbbra is adós maradt a törvény, annak szubjektív értelmezését nem sikerült a tervezettel kizárni és annak megítélése ugyancsak a bírói gyakorlatra fog hárulni. Emellett fontos kiemelni, hogy a csődbűncselekmény gyakorlatában csak kevés esetben beszélhetünk 500 millió forintot meghaladó hitelezői megkárosításról. Szintén aggályos maradt a fizetésképtelenség fogalmi rendszere, hiszen a fizetésképtelenséget továbbra is a büntetőbíróságok fogják megítélni, noha az új Btk.-ban továbbra sem kap helyet a tiszta jogalkotói szándék a fogalmat érintően az értelmező rendelkezések között. Újításnak számít, hogy a jogalkotó szélesíti a tettesek körét arra az esetre, ha a gazdálkodó szervezet vezetője a vagyonnal már jogszerűen nem rendelkezhet, ám arra lehetősége van, érvénytelen jogügyletet köt. Módosítások érintették a háttérjogszabályt is, kibővült az objektív büntethetőségi feltételek köre is a kényszer-végelszámolás Btk.-ba történő bevezetésével. Ha törvényességi eljárás során a bíróság a céget megszűntnek nyilvánítja, kényszer-végelszámolást rendel el. Kényszer-végelszámolásra kerül sor akkor is, ha a cég jogutód nélküli megszűnését előidéző ok következett be, vagy ha a cég a végelszámolást három éven belül nem fejezte be, továbbá ha a végelszámolás általános szabályaira történő áttérést nem hajtotta végre. Összességében elmondható, hogy az új törvényi szabályozás e bűncselekményt érdemben nem érinti, nem jelent nagyobb változást annak bírói gyakorlatára. A kisebb törvényszerkesztések pedig célszerűnek és indokoltnak tekinthetők.

V. Zárszó

Kétségkívül elmondható, hogy a csődbűncselekmény szabályozása a korábban említett fogalmi zavarokon kívül dogmatikailag pontosan, szabatosan szerkesztett. A háttérnorma, valamint a Btk. együttes használatát a magyar bírói gyakorlat megszokta, az egyes bírói határozatok alapján kiforrottnak látszik e gazdasági bűncselekmény gyakorlata, noha de lege feranda javaslatok pont az egyes hiányosságokra, pontatlanságokra hívják fel a figyelmet. Természetesen, ahogyan „a törvény mindig az élet után kullog”, úgy a gazdasági bűncselekmények esetén is a jövőbeni változások jelölik ki a szabályozás útjait, mivel szinte hétről hétre új elkövetési módok jelennek meg. A jövőbeni főszempontként a háttérnorma, valamint a Btk. közötti összhang erősítését, továbbá a szubjektivitástól való tartózkodást jelölöm meg. A normák alkalmazását csak is a szükségesség és célszerűség teheti indokolttá.

Felhasznált irodalom

A Büntető Törvénykönyvről 2012. évi C. törvény miniszteri indokolása

Az ezredfordulót követő bűnözési helyzet, Elemzés az egységes nyomozó hatósági és ügyészségi bűnügyi statisztika adatai alapján, Igazságügyi és Rendészeti Minisztérium Statisztikai és Elemző osztály, Budapest, 2010, www.police.hu/statisztika

Dr. Gula József: Csődbűncselekmények a magyar büntetőjogban és néhány európai állam jogában (PhD értekezés) Miskolc, 2008

Földvári József: Magyar Büntetőjog. Általános Rész. Osiris Kiadó. Budapest, 2006

Tóth Mihály: A csődbűncselekmények gyakorisága, másfél évtized tapasztalatai, a jogalkalmazás súlypontjai, kriminogén tényezők. Kézirat.

Tóth Mihály: Adalékok a magyar „gazdasági büntetőjog” fejlődéstörténetéhez. Belügyi Szemle 2000/6.

Tóth Mihály: Gazdasági bűnözés és bűncselekmények. KJK-KERSZÖV Jogi és Üzleti Kiadó Kft. Budapest, 2002

Varga Zoltán: A csődbűntett. – In: Magyar jog, ISSN 0025-0147, 2000. (47. évf.), 7. sz. n

Laufer Henrik

PTE-ÁJK V. évfolyam

* Részlet a XXXI. OTDK „Csődbűncselekmény az elmélet és gyakorlat tükrében” c. dolgozatból

[1] Dr. Gula József: Csődbűncselekmények a magyar büntetőjogban és néhány európai állam jogában (PhD értekezés) Miskolc, 2008, 8. oldal

[2] Varga Zoltán: A csődbűntett. – In: Magyar jog, ISSN 0025-0147, 2000. (47. évf.), 7. sz., 385-399. p.

[3] A címet megállapította: 2006. évi V. törvény

[4] Az ezredfordulót követő bűnözési helyzet: 20. oldal, www.police.hu/statisztika

[5] Tóth Mihály: Adalékok a magyar „gazdasági büntetőjog” fejlődéstörténetéhez. Belügyi Szemle 2000/6.

[6] Az ezredfordulót követő bűnözési helyzet: 20. oldal, www.police.hu/statisztika

[7] Varga Zoltán: A csődbűntett. – In: Magyar jog, ISSN 0025-0147, 2000. (47. évf.), 7. sz., 385–399. p.

[8] Dr. Gula József: Csődbűncselekmények a magyar büntetőjogban és néhány európai állam jogában (PhD értekezés) Miskolc, 2008

[9] Tóth Mihály: A csődbűncselekmények gyakorisága, másfél évtized tapasztalatai, a jogalkalmazás súlypontjai, kriminogén tényezők. Kézirat.

[10] Földvári József: Magyar Büntetőjog. Általános Rész. Osiris Kiadó. Budapest, 2006, 264. oldal