1. Miről van szó

A 2012. évi C. törvénnyel elfogadott új Büntető Törvénykönyv [Btk.] Különös Részének tartalomjegyzékét áttekintve legelőbb a hatályos kódexnél differenciáltabb törvényi konstrukció tűnik fel az embernek, ami mindenképpen dicséretes jogalkotói törekvést tükröz, hiszen ennek a jogszabályban való eligazodás megkönnyítése mellett a rendszertani értelmezés alkalmazásának szükségessége esetén akár ügydöntő jelentősége is lehet más elhatároló ismérv hiányában. Ezért egyáltalán nem mindegy, hogy a jogalkotó milyen logikai rendszerben helyezi el az egyes törvényi tényállásokat. Ebből következően tartom kifogásolhatónak a tartozás fedezetének elvonását a hitelsértést is magában foglalva büntetendővé nyilvánító új törvényi tényállás szabályozását, amelynek indokait kívánom röviden megvilágítani a következőkben, kitérve néhány olyan megyémben hozott nem publikus döntés ismertetésére, amelyek reményeim szerint a jogtörténeti jelentőségükön túlmutatóan arra is felhívhatják a figyelmet, hogy miért nem érdektelen átgondolni még egy olyan egyszerűnek tűnő törvényi tényállás szabályozását sem, mint amilyen a tartozás fedezetének elvonása.

2. A tartozás fedezetének elvonása a jogalkotói koncepciók tükrében

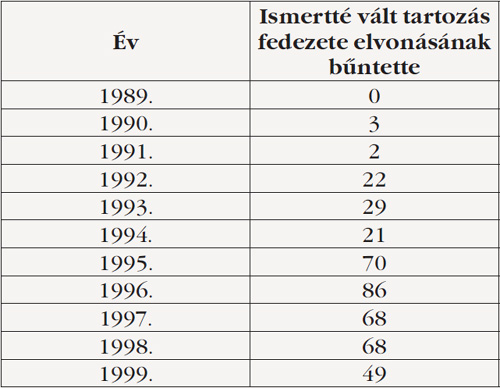

A tartozás fedezetének elvonását az 1987. évi III. törvény iktatta az 1978. évi IV. törvénnyel elfogadott hatályos Büntető Törvénykönyvbe [hatályos Btk.] a vagyon elleni bűncselekmények körében, ahonnan az 1994. évi IX. törvénnyel került a gazdasági bűncselekmények közé. A törvényi tényállás 1994. évi módosításának leglényegesebb eleme az volt, hogy kikerült a törvényszövegből a csalárd módon való elkövetés, aminek következtében egyértelművé vált az, hogy a bűncselekmény eshetőleges szándékkal is megvalósítható. Ez a módosítás, valamint a bűncselekmény büntetési tételének – 3 évről 5 évre történő – felemelése, továbbá a büntethetőséget megszüntető tartozás kiegyenlítés lehetőségének időbeli szűkítése is a hitelezői érdekek fokozottabb büntetőjogi védelmére irányuló jogalkotói szándékot tükrözi. Ennek egyik üdvös következményét a korabeli bűnügyi statisztikai adatok is jelzik.

Táblázat

Az ismertté vált bűncselekmények számának alakulásáról[1]

A törvénymódosítás eredményeként a hatályos Btk. 297. §-a a következő bűncselekményi tényállást tartalmazza. (1) Aki a gazdasági tevékenységből származó tartozás fedezetéül szolgáló vagyont elvonja, és ezzel a tartozás kiegyenlítését részben vagy egészben meghiúsítja, bűntettet követ el, és öt évig terjedő szabadságvesztéssel büntetendő. (2) Az elkövető nem büntethető, ha a tartozást a vádirat benyújtásáig kiegyenlítik.

3. A Btk. szabályozása

3.1. A törvényi tényállás

A Btk. 405. §-a szerint:

(1) Aki írásbeli szerződés alapján fennálló követelés fedezetéül szolgáló vagyont részben vagy egészben elvonja, és ezzel a tartozás kiegyenlítését részben vagy egészben meghiúsítja, vétség miatt egy évig terjedő szabadságvesztéssel büntetendő.

(2) Aki az (1) bekezdésben meghatározott cselekményt a gazdasági tevékenységből származó tartozás fedezetéül szolgáló vagyonra követi el, bűntett miatt három évig terjedő szabadságvesztéssel büntetendő.

(3) A büntetés egy évtől öt évig terjedő szabadságvesztés, ha a (2) bekezdésben meghatározott bűncselekményt különösen nagy vagy azt meghaladó értékre követik el.

(4) Tartozás fedezetének elvonása miatt az elkövető nem büntethető, ha a tartozást a vádirat benyújtásáig kiegyenlíti.

3.2. A törvényi tényállás elemei

3.2.1. A bűncselekmény tárgya

Tóth Mihály szerint a tartozás fedezetének elvonása „esetében voltaképpen sajátos, a szerződési fegyelmet közvetve erősítő deliktumról van szó, amelynek lényege a tartozás fedezeteként lekötött vagyon »elsikkasztásának« büntetéssel fenyegetése. A sajátossága abban áll, hogy a tettes lényegében még a saját vagyonrészét »sikkasztja el«, megakadályozva ezzel, hogy hitelezője a korábban kikötött biztosítékból kielégülést nyerjen.”[2] Ez az álláspont véleményem szerint ma is minden elemében helytállónak tekinthető, mindazonáltal a bűncselekmény Btk. általi szabályozásának tükrében ma már a tárgyi oldal elemeinek megítélése is differenciált megközelítést igényel. A hatályos szabályozás alapján ugyanis egyértelműen eldönthető, hogy a bűncselekmény jogi tárgya a hitelezői érdek, az elkövetési tárgya pedig a gazdasági tevékenységből származó tartozás fedezetéül szolgáló vagyon.

Ez a megközelítés azonban a jövőben az elkövetési tárgy mibenlétének meghatározását illetően nyilván módosításra szorul, mivel a Btk. 405. §-ának (1) bekezdésében meghatározott alapesetnél ennek az írásbeli szerződéses kapcsolat alapján fennálló tartozás fedezetéül szolgáló vagyont kell tekintenünk. Ez önmagában véve vitathatatlan jogalkotói álláspontot tükröz, aminek az egyedüli szépséghibáját az a körülmény képezi, hogy a szóban forgó bűncselekményi tényállás a gazdálkodás rendjét sértő bűncselekményeket meghatározó XLI. fejezetben szerepel a Btk. rendszerében, vagyis ott, ahol a jogi tárgy azonossága folytán sem lenne helye, miután az e fejezetben pönalizált magatartásokkal védeni kívánt gazdasági rendet aligha befolyásolhatja pl. az a körülmény, ha az áruvásárlási kölcsönnel LED televíziót vásárló polgár ennek részleteit nem tudja fizetni és a tartozás fedezetéül szolgáló készüléket pedig értékesíti.

Erre tekintettel szerencsésebb kodifikációs megoldás lett volna, ha a jogalkotó a hatályos Btk. szerinti differenciált szabályozást alkalmazza a hitelezői érdek védelme céljából. Ennek figyelmen kívül hagyása azt eredményezte, hogy a Btk. 405. §-ának (1) bekezdésében meghatározott bűncselekményi tényállás kakukktojásként a gazdasági bűncselekmények közé került, noha tipikusan vagyon elleni bűncselekményről kell beszélnünk. Ezen az sem változtat, hogy a Btk. 405. §-ának (2) bekezdése minősített esetként szabályozza a gazdasági bűncselekményből származó tartozás fedezetéül szolgáló vagyon elvonását.

Ennek kapcsán változatlanul kérdésként merülhet fel, hogy mi minősül gazdasági tevékenységnek, illetőleg tartozás fedezetéül szolgáló vagyonnak. Véleményem szerint a jogalkotói szándéknak a gazdasági tevékenység tág körű értelmezése felel meg, azaz minden olyan tevékenység idevonható, amely egy vállalkozás működtetésének, gazdálkodásának keretébe illeszkedik. Ennek megfelelően gazdasági tevékenységből származónak tekintendő minden olyan tartozás, amely a gazdaság normális működéséhez szükséges forrásigény kielégítésével összefüggésben keletkezett. Ilyen tipikusan az új vállalkozás létrehozásához vagy a meglevő bővítéséhez, korszerűsítéséhez vagy működőképességének fenntartása céljából folyósított kölcsön. Ennek megítélése tapasztalataim szerint a gyakorlatban általában nem jelent problémát, kivételesen azonban előfordul a kérdés téves eldöntése, ami konkrét ügyben a vádbeli cselekmény helytelen jogi minősítését is eredményezte a következő esetben.

A városi bíróság által megállapított tényállás szerint az I. r. vádlott vállalkozói tevékenység megkezdéséhez 500 000 forint újrakezdési kölcsönt vett fel az egyik banktól tehergépkocsi és üzemanyag vásárlása céljából 1990-ben. A kölcsön fedezetét a bankhitelt biztosító zálogszerződés szerint az I. r. vádlott kiskorú sógorának takarékbetétkönyve, valamint a megvásárolandó tehergépkocsi képezte. A betétkönyv ténylegesen is átadásra is került a banknak, a gépkocsi forgalmi engedélyébe pedig utóbb bejegyzésre került a jelzálogjog. Az I. r. vádlott azonban a kölcsön törlesztését nem kezdte meg, mivel a magánfuvarozói tevékenysége nem bizonyult jövedelmezőnek. Ezért feleségével, a II. r. vádlottal közösen elhatározták a fedezetül szolgáló takarékbetétkönyv megszerzését. Ehhez a II. r. vádlott időközben nagykorúvá vált testvére takarékbetétkönyvének megsemmisítését kérte a közjegyzőtől, majd ennek eredményeként felvették a takarékbetétet. Ezt követően az I. r. vádlott előbb értékesítette az ugyancsak fedezetül lekötött tehergépkocsi motorját, majd [a forgalmi engedélynek a jelzálogjogra vonatkozó bejegyzést tartalmazó lapjának kitépése után] a karosszériát zálogba adta. Az I. r. vádlott tartozása az elsőfokú ítélet meghozatalakor is fennállt.[3]

Ilyen tényállás alapján a városi bíróság 1997. október 14-én meghozott ítéletével az I. r. vádlottat közokirat-hamisítás bűntettében és hitelsértés vétségében, míg a II. r. vádlottat bűnsegédként elkövetett hitelsértés bűntettében mondta ki bűnösnek. Az ítélet első fokon jogerőre emelkedett, így a döntés jogi indokait a rövid indokolás nem tartalmazza. Ebben az ügyben a helyes jogi minősítés véleményem szerint – a vádnak megfelelően – az elkövetéskor hatályos Btk. 330/A. §-ának (1) bekezdésébe ütköző tartozás fedezete elvonásának bűntette lett volna, hiszen nyilvánvalóan gazdasági tevékenységből származó tartozás fedezetéül szolgáló vagyon elvonásáról volt szó és emellett az akkori szabályozás által megkívánt csalárd elkövetési mód is egyértelműen megállapítható. Ez a téves döntés azonban nyilván a Tóth Mihály által még 1996-ban is alakulóban levőként jellemzett joggyakorlat kezdeti bizonytalanságaira vezethető vissza.

3.2.2. A lekötés kérdése

Lényeges kérdés, hogy a bűncselekmény csak a fedezetként szerződéssel lekötött vagyon elvonása által valósítható meg.[4] Ezzel kapcsolatban ma már jogtörténeti érdekességként is felfogható, de azért [némileg a későbbiekben ismertetésre kerülő másodfokú döntés enyhítő körülményeként is] megjegyzendőnek tartom, hogy a pénzügyi szakirodalomban a tényállás teljesen téves értelmezésével is lehetett találkozni a másodszámlákon elhelyezett „elrejtett pénzek” problémájának egyik megoldási lehetőségeként. Ezen álláspont szerint büntetőeljárást lehet kezdeményezni az olyan sorban állást okozó gazdálkodó szervek vezetői ellen, akik a tartozások kiegyenlítése helyett pénzeszközeiket más pénzintézetnél helyezték el.[5] Ez az első pillanatban morális szempontból mindenképpen szimpatikus álláspont azonban szerencsére nem jelent meg a jogalkalmazási gyakorlatban, hiszen ez a gazdasági folyamatok büntetőjogi eszközökkel való ellehetetlenítését eredményezhette volna.[6] Egyetlen olyan konkrét elsőfokú döntéssel találkoztam, amely szellemében az idézett szakirodalmi álláspontnak felelt meg.

Ebben az esetben a városi bíróság által megállapított tényállás lényege szerint az ügyvezetőként tevékenykedő vádlott az általa irányított és fizetésképtelenné vált Gy. K. Kft.-nek a családi kapcsolatok révén keresztérdekeltségű F. Kft.-ben levő üzletrészét jelentősen értékén alul értékesítette az utóbbi gazdasági társaság tagjaként szereplő anyjának. A városi bíróság tartozás fedezete elvonásának bűntette miatt ítélte el a vádlottat.[7] A másodfokú bíróság az elsőfokú ítéletet a jogi értékelést illetően annyiban változtatta meg, hogy a vádlott cselekményét csődbűntettnek minősítette. Ennek lényegi indoka az volt, hogy a vádlott által irányított Gy. K. Kft.-nek az F. Kft.-ben levő üzletrésze nem volt fedezetként lekötve. Ugyanakkor megállapítható volt az, hogy a vádlott az ésszerű gazdálkodás követelményeivel ellentétesen csökkentette a Gy. K. Kft. vagyonát, amikor az F. Kft.-ben levő 31 000 000 forint névértékű üzletrészét 1 000 000 forintért értékesítette, amivel részben meghiúsította a már fizetésképtelen gazdasági társaság hitelezőjének kielégítését.[8] Erre a konkrét ügyre is tekintettel – Tóth Mihály álláspontját idézve – tartom szükségesnek kiemelni, hogy a bűncselekmény megvalósulása szempontjából „lényeges, hogy a lekötés ténye – megfelelő jogi formában – dokumentáltan megállapítható legyen. Röviden szólva: a lekötésnek szerződésen kell alapulnia.”[9] Ebből következően nem tartom helyesnek a következő ügyben e körben kifejtett jogi álláspontot.

A városi bíróság által megállapított tényállás lényeges szerint a húsipari Kft. bérbe vette a mezőgazdasági Szövetkezet húsüzemét, valamint olyan szerződést is kötöttek, amely szerint a Szövetkezet fogja élő sertéssel ellátni a húsüzemet. A Kft. a sertések ellenértékét nem egyenlítette ki, így néhány hónap alatt közel 20 000 000 forint tartozása keletkezett a Szövetkezettel szemben. Erre tekintettel a Kft. kezdeményezésére 1996. október 9-én olyan tartalmú megállapodás megkötésére került sor a Szövetkezettel, amely szerint a Kft. tartozását 1997. január 30-ig hitelként kezelik, amelynek fedezetét a Kft. mindenkori árukészlete képezte. A Kft. külön azt is vállalta, hogy árukészletét nem csökkenti 20 000 000 forint alá. A Kft. 1997. január 30-ig nem egyenlítette ki a tartozását, de a határidőt június 30-ig meghosszabbították. A Kft. azonban továbbra sem teljesített, ezért a Szövetkezet 1997. május 15-én felmondta a szerződést. Ebben az időben a Kft. csaknem 30 000 000 forint értékű árukészlettel rendelkezett. Az ügyvezető vádlott azonban a szerződés felmondásának kézhezvételét követően 160 000 forint értékű áru kivételével a teljes árukészletet elidegenítette [értékesítette, illetve tartozás kiegyenlítés céljából más cégnek átadta]. Az elsőfokú ítélet meghozatalakor a Kft.-nek 17 000 000 forint tartozása állt még fenn a Szövetkezet felé.

A vádlott védekezésének lényege az volt, hogy az árukészlet lekötéséről rendelkező szerződés nem volt érvényes, mert azt csak a Kft. másik ügyvezetője írta alá és a társasági szerződésük együttes cégjegyzést írt elő. A városi bíróság ezt a védekezést nem fogadta el, mert az igen részletes bizonyítás eredményeként azt állapította meg, hogy a vádlottnak tudnia kellett a szerződésről és ismernie kellett annak tartalmát is. Ennek kapcsán kifejtette azt is, hogy a bűncselekmény megvalósulásának „nem feltétele az, hogy a vagyon lekötése szerződésben történjen”.[10] Ezt az álláspontot határozatának indokolásában a másodfokú bíróság is megerősítette: „Helyesen állapította meg az elsőfokú bíróság azt, jogi indokolásában, hogy a tartozás fedezetének elvonása bűncselekmény elkövetéséhez nem feltétel, hogy a vagyon lekötése szerződéssel történjen.”[11] Ráadásul mindkét határozat indokolása megkerülte a fő kérdést, amely nem az volt, hogy milyen jogi formában kerülhet sor a fedezet lekötésére, hiszen a szerződéskötés ténye megállapítást nyert, hanem az, hogy érvényes volt-e a szerződés; általánosságban pedig az, hogy az érvénytelen szerződéssel lekötött vagyon elvonásával megvalósítható-e a bűncselekmény.

Véleményem szerint az érvénytelen szerződés alapján tartozás fedezetéül szolgáló vagyon esetében nem lehet annak elvonásáról beszélni, más szóval: a polgári jog szabályai szerint érvénytelen szerződés megszegésének büntetőjogi következményei sem lehetnek. Ezért utalhat Molnár Gábor Miklós arra, „hogy különös gonddal kell vizsgálnunk a szerződés érvénytelenségének jogkövetkezményeit is a fedezet lekötése körében”.[12] Természetesen az érvénytelenséget a polgári jog szabályai szerint kell megítélni és a semmisség körén kívül csak a szerződés eredményes megtámadhatósága esetén lehet figyelembe venni. A szerződés érvényessége azonban előzetes kérdésként értelemszerűen nem merülhet fel, ezért ilyen okból az eljárás felfüggesztése sem jöhet szóba. A hivatkozott konkrét ügyben egyébként a szerződés megtámadásának feltételei nem álltak fenn, így a bűnösség megállapítására törvényesen került sor, a vádlottak büntetőjogi felelősségét egyedül a tévedés zárhatta volna ki. Az elsőfokú ítélet indokolásában kifejtettek szerint azonban a vádlott nem lehetett tévedésben abban, hogy az általa elidegenített árukészlet a szövetkezettel szemben fennálló tartozás fedezetét képezi.

3.2.3. A bűncselekmény elkövetési magatartása

A bűncselekmény elkövetési magatartása a hatályos és az új Btk. szerint is a tartozás fedezetéül szolgáló vagyon elvonása. Ebből a szempontból a bűncselekménynek semmilyen sajátossága nincs. A vagyon fedezetkénti lekötése az adós, illetőleg a tulajdonos rendelkezési jogának korlátozásával jár: a fedezet tárgya kizárólag a tartozás kiegyenlítésére fordítható, amíg a tartozás fennáll. Ezért az ilyen vagyon bármilyen egyéb célra fordítása fedezet elvonásnak minősül és megvalósítja a bűncselekmény tényállását. Elidegenítés, elzálogosítás, megterhelés, elrejtés, eltitkolás vagy megsemmisítés által tehát egyaránt megvalósulhat a bűncselekmény.

Erre figyelemmel csak azt jegyezném meg, hogy Tóth Mihály szerint „elvonásnak minősülhet, ha az adós ugyanazt a vagyontárgyat vagy vagyonrészt több hitelező részére is leköti, noha tudja, hogy valamennyi tartozását nem fedezi”.[13] Az idézett szerző iránti nagy tiszteletem ellenére is úgy vélem, hogy ezen megállapításán azért el lehet gondolkozni, már csak azért is, mert ilyen esetben a korábbi hitelező vonatkozásában akkor lehetne elvonásról beszélni, amikor az őt követő hitelező realizálja a fedezetet, ilyenkor azonban a fedezetelvonás a vagyon átengedésével valósul meg. Ezért a felvetett esetben a büntetőjogi felelősséget inkább az újabb hitelező oldaláról lehetne vizsgálni és szóba jöhet a hatályos Btk. szerinti hitelezési csalás vagy esetleg a csalás megállapítása, amire Tóth Mihály is utal.

3.2.4. A bűncselekmény eredménye

A tartozás fedezetének elvonása változatlanul eredmény bűncselekmény marad: megvalósulásának feltétele a tartozás kiegyenlítésének legalább részbeni meghiúsítása, amely a gyakorlatban legfeljebb bizonyítási problémát vethet fel. Ezért külön csupán arra utalok, hogy a kiegyenlítetlen tartozás összegének a megállapítására a nyomozás során és a bírósági eljárásban is figyelmet kell fordítani, s ennek rögzítése a vádiratban, valamint az ítéletben sem mellőzhető, különösen 2013 júliusát követően, amikortól [természetesen az időbeli hatálytól függően] ennek nem csupán büntetéskiszabási jelentősége lehet, hanem a különösen nagy vagy ezt meghaladó elkövetési érték minősítő körülményt is képez.

3.2.5. A bűncselekmény alanya és alanyi oldala

A bűncselekmény alanyi oldalát illetően azt kell kiemelni, hogy szándékosan követhető el, amely lehet egyenes vagy eshetőleges, de lényeges, hogy a szándéknak az eredményre is ki kell terjednie. A bűncselekmény tettese pedig az lehet, aki a szerződéses kapcsolatból következő, illetőleg gazdasági tevékenységből származó követelés fedezetéül szolgáló vagyont elvonja, tehát bárki, akinek ilyen vagyon felett rendelkezési joga van.

3.2.6. A bűncselekmény minősített esetei

Az új Btk. szabályozásának tükrében – Molnár Gábor Miklós álláspontjával[14] egyetértve – nyilvánvalóan két alapesetről kell beszélnünk, miután a 405. § (1) és (2) bekezdése valójában két önálló deliktumot szabályoz egyazon törvényhely keretei között, amire tekintettel tulajdonképpen e dolgozat megírására vállalkoztam, mert jogalkalmazóként egyáltalán nem tartom üdvözlendő megoldásnak, mivel nem ad tiszta képet a bűncselekmény jellegéről, ami a gyakorlatban jogalkalmazási anomáliához is vezethet, gondoljunk csak a különös visszaesés változatlan szabályozására,[15] miután ezáltal ilyen bűnismétlővé válhat az is, aki egyszer vagyon elleni másszor pedig gazdasági bűncselekményt követ el, ami a tartozás fedezetének elvonása és a hitelsértés közötti rokon vonások[16] ellenére is zavaró összemosódását eredményezi a két bűncselekménynek.

Az viszont legalább vitathatatlan, hogy a Btk. 459. § (6) bekezdésének d) pontjában foglaltakból következően „ötvenmillió-egy” forintot elérő fedezetelvonás a bűncselekmény súlyosabban minősülő formáját valósítja meg gazdasági tevékenységből származó tartozás esetén, legfeljebb azon lehetne meditálni, hogy vajon feltétlenül szükség volt-e a „vagy azt meghaladó értékre” kitétel beiktatására, aminek a külön kihangsúlyozása elég nehezen értelmezhető elgondolása a jogalkotónak, különösen akkor, ha a szabályozás koherenciáját is kodifikációs szempontnak tekintjük.

4. A törvényi tényállás egyéb kérdései

4.1. A speciális büntethetőséget megszüntető ok

A gazdasági bűncselekmények körében változatlanul kizárólag a tartozás fedezetének elvonásánál találkozhatunk azzal a megoldással, hogy az előidézett vagyoni sérelem reparálása esetén az elkövető büntethetősége megszűnik. Lényegesnek tartom kiemelni, hogy Tóth Mihály szerint „a törvény szóhasználatából adódóan nem feltétlenül az elkövetőnek kell a tartozást kiegyenlíteni, a »kiegyenlíti« szó ugyanis egyértelműen arra utal, hogy azt bárki – akár a terhelt tudta vagy akarata ellenére is megteheti”.[17] Úgy gondolom, hogy ezzel az okfejtéssel ma is egyet kell értenünk, hiszen a hitelezői érdek védelme akkor is érvényesül, ha a tartozást nem a fedezetet elvonó egyenlíti ki.

4.2.A halmazati és elhatárolási kérdések

Több hitelezővel szemben fennálló tartozás esetén az elkülönülő vagyoni fedezetek elvonása a hitelezői jogviszonyok számának megfelelő rendbeli bűncselekmény megállapítását vonja maga után. Változatlanul kérdéses lehet azonban, hogy a több hitelezővel szemben fennálló tartozás fedezetéül lekötött ugyanazon vagyon elvonását egységként vagy többségként kell-e értékelni. Tóth Mihály szerint ugyanis ilyen esetben „pusztán a hitelezők száma nem indokolja halmazat megállapítását”.[18] Ezen álláspont helyességét a magam részéről azért nem tartom vitathatatlannak, mert adott esetben a több hitelezővel szemben fennálló tartozást is fedező vagyon elvonása véleményem szerint többszörös hitelezői érdeksérelmet eredményez, ami megfontolandóvá teszi a halmazat megállapítását, mivel ilyen esetben nem vitás az, hogy több sértettje van a bűncselekménynek. Emellett szól véleményem szerint az is, hogy Tóth Mihály álláspontjának elfogadása esetén nem lehetne tiszta jogi megoldást találni arra az esetre, ha pl. az elkövető csak az egyik hitelezővel szemben fennálló tartozását egyenlíti ki a vádirat benyújtása előtt.

A más bűncselekményektől való elhatárolással kapcsolatban [Tóth Mihály után] külön azt emelném ki, hogy míg a csődbűntett esetében az elkövetési magatartások a fizetésképtelenséghez tapadnak, addig a tartozás fedezetének elvonásánál a fizetési készség hiánya kerül előtérbe, ami természetesen fizetésképtelenséggel is együtt járhat. Ezért a tartozás fedezetéül szolgáló vagyon elvonása esetén vizsgálni kell azt is, hogy az elkövetési magatartás nem valósítja-e meg a csődbűntett törvényi tényállását is, mert ebben az esetben változatlanul az utóbbi bűncselekmény elkövetését kell megállapítani, hiszen egészében véve ez jelenti a cselekmény súlyosabb megítélését. [Gondoljunk a minősített esetek súlyosabb büntetési tételére vagy akár a büntethetőséget megszüntető speciális ok hiányára.] A csalástól való elhatárolás pedig véleményem szerint a gyakorlat oldaláról változatlanul nem dogmatikai, hanem bizonyítási kérdésként merülhet fel: a csalási szándék fennállásának bizonyíthatósága esetén természetesen továbbra is a csalás elkövetését kell megállapítani.

5. Mire jutottunk

A hatályos Btk. a gazdasági tevékenységből származó tartozás fedezetéül szolgáló vagyon elvonásának bűncselekménnyé nyilvánításával véleményem szerint a piacgazdasági követelményekhez igazodó, differenciált büntetőjogi fellépést tesz lehetővé, amelyre szükség van és amely – különösen az 1994. évi módosítás után – a gyakorlatban is jól alkalmazható eszköze a gazdasági büntetőjognak, aminek a jelentősége nem mérhető pusztán az ilyen bűncselekmény miatt indult büntetőeljárások számával, hiszen tudjuk azt, hogy ez alapvetően a gazdasági élet szereplőinek a feljelentési hajlandóságán múlik, nem tudjuk viszont azt, hogy a büntetőjogi fenyegetettség hiányában mennyivel lenne gyakoribb az ilyen jellegű visszaélések gyakorisága. Érdemes visszautalni arra is, hogy az 1994. évi törvénymódosítás után milyen szembeszökő emelkedés következett be a bűnügyek számában. Ehhez képest a Btk. annyiban eredményez új helyzetet, amennyiben a bűncselekmény hatókörét a gazdasági tevékenység körén kívül eső szerződéses kapcsolatokra is kiterjeszti. Ez a kodifikációs megoldás azért kritizálható a jogalkalmazó részéről, mert talán joggal elvárhatja a jogalkotótól annak világossá tételét, hogy adott esetben történetesen gazdasági vagy vagyon elleni bűncselekményről beszélhetünk-e egyazon törvényi tényállás esetében. Ezért az új öszvér-tényállás egyik fejezetben sem igazán találhatja meg a helyét a Btk. rendszerében – vagyis: „helytelen”.

A szerző tanácselnök a Nyíregyházi Törvényszéken.

[1]Forrás: A Belügyminisztérium és a Legfőbb Ügyészség által az egységes rendőrségi és ügyészségi bűnügyi statisztika adataiból kiadott éves tájékoztatók.

[2] Tóth Mihály: Gazdasági bűncselekmények az alakuló joggyakorlatban. ELTE Jogi Továbbképző Intézet, Budapest, 1996, 148. oldal.

[3] Nyíregyházi Városi Bíróság B. 72/1997. sz. ügye.

[4] Lásd Bírósági Határozatok 2000/4/140. sz. jogeset.

[5] Lásd Göllner Ákos: A vállalati körbetartozásokról sokadszor. Bankszemle 1992/7. sz. 17. oldal.

[6] Az már más kérdés, hogy a körbetartozások problémáját miért nem sikerült az egyébként okszerű felvetés óta eltelt 10 év alatt sem megoldani, még az olyan összefüggéseit érintően sem, amikor a finanszírozási forrásra tekintettel ez jogalkotási eszközökkel rendezhető lett volna.

[7] Kisvárdai Városi Bíróság B. 657/1996. sz. ügye.

[8] Szabolcs-Szatmár-Bereg Megyei Bíróság Bf. 352/1997. sz. ügye.

[9] Tóth: i. m. 149. oldal.

[10] Nyíregyházi Városi Bíróság B. 2252/1998. sz. ügye.

[11] Szabolcs-Szatmár-Bereg Megyei Bíróság Bf. 628/1999. sz. ügyben hozott határozata.

[12] Busch Béla [szerk.]: Büntetőjog II. A 2012. évi C. törvény alapján HVG-ORAC Kiadó, Budapest, 2012, 748. oldal.

[13] Tóth: i. m. 151. oldal.

[14] Busch: i. m. 747. oldal.

[15] Lásd Btk. 459. § (1) bekezdés 31/a. pontja.

[16] Lásd Gál István László: Gazdasági büntetőjog közgazdászoknak. Akadémiai Kiadó, Budapest, 2007, 250. oldal.

[17] Tóth: i. m. 152–153. oldal.

[18] Tóth: i. m. 153. oldal.