1. A pénzmosás fogalma és nemzetgazdasági hatási

A pénzmosás kriminológiai fogalmát a következőképpen definiáljuk: olyan legális gazdasági műveletek leplezése alatt folytatott illegális gazdasági szolgáltatás, amelynek eredményeként a bűncselekménnyel szerzett vagyon eredete igazolhatóvá válik, megszabadulva annak felismerhetően jogellenes mivoltától.

A pénzmosás kriminológiai fogalmát a következőképpen definiáljuk: olyan legális gazdasági műveletek leplezése alatt folytatott illegális gazdasági szolgáltatás, amelynek eredményeként a bűncselekménnyel szerzett vagyon eredete igazolhatóvá válik, megszabadulva annak felismerhetően jogellenes mivoltától.

Bármilyen illegális tevékenység egy bizonyos fajta tranzakciós költséggel jár, hiszen a bűncselekményből származó jövedelem felhasználása megnöveli a bűncselekmény lelepleződésének a kockázatát. Ezek a tranzakciós költségek egy sikeres pénzmosási művelettel csökkenthetők. A tevékenység speciális gazdasági jelentősége, hogy a potenciális vagyont, amelyet pénzmosás nélkül veszélyes lenne elkölteni (így ebből a szempontból inaktív tőkének minősül), tényleges vásárlóerővé alakítja át. Ebben az értelemben a pénzmosás egy illegális monetáris kínálat szerepét tölti be, mely kielégíti a jövedelemtermelő bűncselekményeket elkövető egyének vagy csoportok általi pénzmosási szolgáltatásokra támasztott keresletet.

A pénzmosás visszajuttatja a bűncselekménnyel szerzett javakat a legális gazdaság intézményrendszerébe, a szervezett bűnözéshez kapcsolódva alapvetően változtatja meg a piac működését, leértékeli a pénzügyi eljárások hatékonyságát és tisztességességét, gyengítve a gazdaság egészét.”[1] Emellett a pénzmosás a szervezett bűnözés egyik szükségszerű megjelenési formájának is tekinthető[2], amely tovább növeli a veszélyességét. „A pénzmosásban részt vevő személyek és intézmények különböző, sokszor célzottan bonyolult műveletek végrehajtásával azt kívánják elérni, hogy az egyébként törvénytelen úton megszerzett pénz a külvilág, elsősorban a hatóságok számára már legális jövedelemként jelenjen meg és felhasználható legyen további, akár legális, akár további illegális tevékenység céljából. A pénzmosás mint jelenség tehát feltételez legalább egy, de jellemzően több, rendszerint a szervezett bűnözés körébe tartozó cselekményt – pl. kábítószerrel, prostitúcióval, emberkereskedelemmel, illegális szerencsejátékkal, korrupcióval vagy az állami költségvetések megkárosításával járó bűncselekményeket –, amely(ek)ből jelentős mennyiségű illegális jövedelem keletkezik.”[3]

Ha a makrogazdasági hatásokat vizsgáljuk, akkor meg kell jegyeznünk, ha az illegális forrásból származó jövedelmek tisztára mosása jelentős méreteket kezd ölteni egy nemzetgazdaságban, az már a legális üzleti szférában is érzékelhetővé válik. Ennek beláthatatlan következményei lehetnek, hiszen a pénzmosás – mint már említettük – nem profitorientált tevékenység, emiatt akár a legális szférában kialakult egyensúlyt is felboríthatja. A pénzmosodák, miközben látszólag legális gazdasági tevékenységet folytatnak, az általuk értékesített javakat és szolgáltatásokat alacsonyabb áron is hajlandók vételre felkínálni, ugyanakkor vevőként megéri nekik magasabb áron is vásárolni.[4]

„A legálisan tevékenykedőkre nézve ez a folyamat vagy életszínvonaluk romlásához vezet, mivel minimális bevételre tesznek szert, vagy pedig bűncselekmények elkövetésével (pl. költségvetési csalás) próbálnak versenyben maradni.”[5]

A pénzmosás lehetséges társadalmi és politikai költségei – főként, ha felderítetlenül marad vagy nem foglalkoznak vele kellő komolysággal – nagyon súlyosak. A szervezett bűnözés beszivároghat a pénzügyi intézményekbe; a befektetéseken keresztül megszerezheti az ellenőrzést jelentős gazdasági szektorok felett, megvesztegetve vezető tisztségviselőket és politikusokat; a megszerzett politikai és gazdasági befolyása gyengítheti a szociális hálót, a kollektív etikai normákat, és végső soron a társadalom demokratikus intézményrendszerét is. Legalapvetőbb formájában a pénzmosás szétválaszthatatlanul kapcsolódik ahhoz az alaptevékenységhez, ami azt kiváltja, és végső soron „pozitív feedback” mechanizmusként serkenti a kriminális tevékenységek folytatását is.

Ha az alvilág beférkőzik az üzleti életbe, az erkölcseit is elkezdi ráerőltetni a partnereire. A mosott pénzek mennyisége pedig adott esetben akkora lehet, amely már befolyásolhatja az egyes országok nemzetgazdaságát is. A „legnagyobb veszély a bűnelkövetők gazdasági, politikai hatalomba, vállalkozásokba, pénzügyi szolgáltató szervezetekbe való beépülése.”[6]

Megállapíthatjuk tehát, hogy a pénzmosási tevékenység erősödése egy adott régió vagy ország legális üzleti szférájában is képes jelentős károkat okozni, a tisztességes piaci magatartás szabályainak semmibevételével, a gazdasági verseny lehetetlenné tételével, ezenkívül megzavarhatja a monetáris szférát, és – egészen szélsőséges esetben – hozzájárulhat a demokratikus intézményrendszer bomlásához is.

2. A pénzmosás új szabályozása

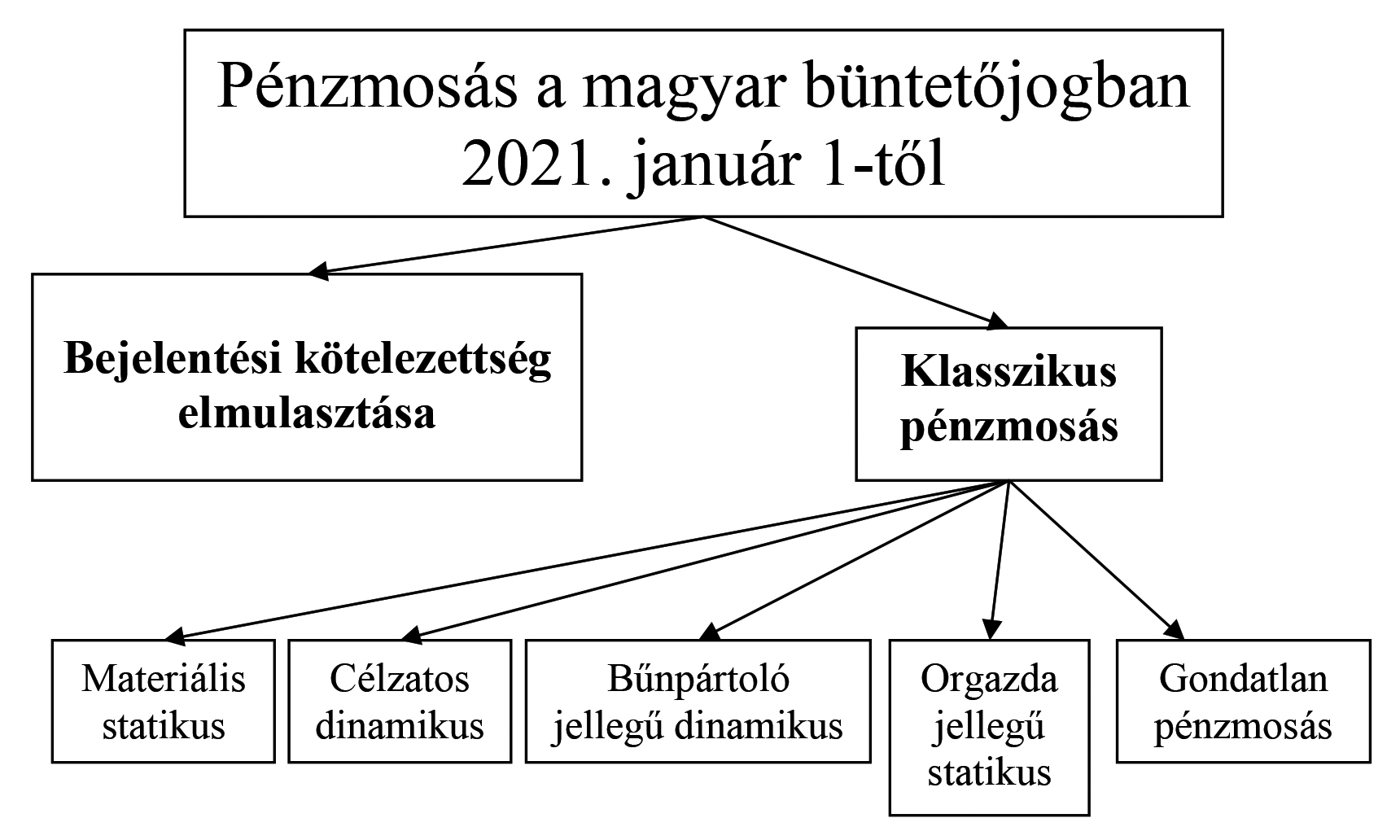

A hatályos büntetőjogi definíció szerint pénzmosásnak öt alapesete van. Az öt alapesetet a főbb jellemzőik alapján a következő elnevezésekkel jelölhetjük meg:

- materiális statikus pénzmosás,

- célzatos dinamikus pénzmosás,

- bűnpártoló jellegű dinamikus pénzmosás,

- orgazda jellegű statikus pénzmosás.

- gondatlan pénzmosás.

A pénzmosás kriminológiai és büntetőjogi fogalma egyébként eltér egymástól: a kriminológiai fogalmát úgy definiáljuk, hogy olyan legális gazdasági műveletek leplezése alatt folytatott illegális gazdasági szolgáltatás, amelynek eredményeként a bűncselekménnyel szerzett vagyon eredete igazolhatóvá válik, megszabadulva annak felismerhetően jogellenes mivoltától. A pénzmosás büntetőjogi fogalma ettől eltér. Büntetőjogi értelemben – és a jelen szakmai vélemény szempontjából ezt célszerű szem előtt tartani – a pénzmosás közgazdasági fogalmának bármely részmozzanata pénzmosásnak minősül. Vagyis: nem kell bizonyítania a hatóságnak, hogy a teljes pénzmosási folyamat megtörtént, elég, ha a pénzmosás közgazdasági fogalmának bármely részmozzanatát megvalósítja valaki valamely illegális eredetű összegre. Elég tehát egyetlen átutalás egy bankszámlára, egyetlen gazdasági eseménnyel is megvalósulhat ez a bűncselekmény a gyakorlatban.

A statikus és dinamikus pénzmosás közötti különbségtételt egy évtizeddel ezelőtt dolgoztam ki, azóta a jogalkalmazói gyakorlat is használja. Statikus jellegű pénzmosás esetén az elkövetési magatartások túlnyomó többsége nem tartalmaz vagyon-transzformációt, vagyis a bűnös eredetű vagyon az elkövetés során általában nem vált alakot. Ezzel szemben a dinamikus pénzmosás esetén az elkövetési magatartások túlnyomó többsége közvetlenül vagy közvetve vagyontranszformációt is eredményez, ez ugyan nem büntetőjogi értelemben vett eredménye ennek a bűncselekménynek, hanem csak kriminológiai értelemben vett megkülönböztető ismertetőjegye.

A gondatlan pénzmosás álláspontom szerint külön alapeset, vagyis ez az ötödik pénzmosási típus, hiszen önálló tényállása és minősített esetei vannak, az első négy szándékos bűnösségű alakzat közül egyiknek sem a gondatlan alakzata, bár a legközelebb a célzatos dinamikushoz áll. A pénzmosás egyes típusait a büntetőjogi szabályozást bemutató fejezetben elemezzük részletesebben.

A pénzmosás 2021-től hatályos szabályozása szerinti egyes alakzatait egy ábrán is összefoglalhatjuk:

A pénzmosás hatályos magyar szabályozása 2021. január 1-től a következő:

399. § (1) Aki a büntetendő cselekményből származó vagyon eredetét, a vagyonon fennálló jogot, a vagyon helyét, ezek változását elfedi vagy elleplezi, pénzmosást követ el.

(2) Pénzmosást követ el az is, aki a büntetendő cselekményből származó vagyon eredetének, a vagyonon fennálló jognak, a vagyon helyének, ezek változásának elfedése vagy elleplezése céljából a vagyont mástól átveszi, elrejti, átalakítja, átruházza, elidegenítésében közreműködik, felhasználja, azzal összefüggésben pénzügyi tevékenységet végez, pénzügyi szolgáltatást vesz igénybe, vagy arról rendelkezik.

(3) Pénzmosást követ el az is, aki a büntetendő cselekményből származó vagyon mástól való átvételével, elrejtésével, átalakításával, átruházásával, elidegenítésében való közreműködéssel, felhasználásával, az azzal összefüggésben végzett pénzügyi tevékenységgel, pénzügyi szolgáltatás igénybevételével, vagy az arról való rendelkezéssel

a) közreműködik a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsításában, vagy

b) a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsítására törekszik.

(4) Pénzmosást követ el az is, aki a más által elkövetett büntetendő cselekményből származó vagyont

a) megszerzi, felette rendelkezési jogosultságot szerez, vagy

b) megőrzi, elrejti, kezeli, használja, felhasználja, átalakítja, átruházza, elidegenítésében közreműködik.

(5) A büntetés bűntett miatt öt évig terjedő szabadságvesztés, ha a pénzmosást jelentős értéket meg nem haladó értékre követik el.

(6) A büntetés két évtől nyolc évig terjedő szabadságvesztés, ha a pénzmosást

a) különösen nagy értékre, vagy

b) jelentős értékre

ba) üzletszerűen,

bb) a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvényben meghatározott szolgáltatóként, annak tisztségviselőjeként vagy alkalmazottjaként a szolgáltató tevékenységével összefüggésben, vagy

bc) hivatalos személyként

követik el.

(7) A büntetés öt évtől tíz évig terjedő szabadságvesztés, ha a pénzmosást

a) különösen jelentős értékre, vagy

b) különösen nagy értékre

ba) üzletszerűen,

bb) a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvényben meghatározott szolgáltatóként, annak tisztségviselőjeként vagy alkalmazottjaként a szolgáltató tevékenységével összefüggésben, vagy

bc) hivatalos személyként

követik el.

(8) Aki pénzmosásra irányuló előkészületet követ el, vétség miatt egy évig terjedő szabadságvesztéssel büntetendő.

(9) Nem büntethető a felbujtó vagy a bűnsegéd, ha a (3) vagy a (4) bekezdésben meghatározott bűncselekményt az általa elkövetett büntetendő cselekményből származó vagyonra követi el.

400. § (1) Aki a más által elkövetett büntetendő cselekményből származó vagyont elrejti, átalakítja, átruházza, elidegenítésében közreműködik, felhasználja, azzal összefüggésben pénzügyi tevékenységet végez, pénzügyi szolgáltatást vesz igénybe vagy arról rendelkezik, és gondatlanságból nem tud a vagyon eredetéről, vétség miatt két évig terjedő szabadságvesztéssel büntetendő.

(2) A büntetés vétség miatt három évig terjedő szabadságvesztés, ha az (1) bekezdésben meghatározott bűncselekményt

a) különösen nagy vagy azt meghaladó értékre,

b) a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvényben meghatározott szolgáltatóként, annak tisztségviselőjeként vagy alkalmazottjaként a szolgáltató tevékenységével összefüggésben, vagy

c) hivatalos személyként

követik el.

(3) Nem büntethető az (1) és (2) bekezdésben meghatározott pénzmosás miatt, aki a hatóságnál önként feljelentést tesz, és az elkövetés körülményeit feltárja, feltéve, hogy a bűncselekményt még nem vagy csak részben fedezték fel.

Értelmező rendelkezés

402. § (1)

(2) A 399–400. § alkalmazásában pénzügyi tevékenységen, illetve pénzügyi szolgáltatás igénybevételén a pénzügyi szolgáltatási vagy kiegészítő pénzügyi szolgáltatási, befektetési szolgáltatási vagy befektetési szolgáltatási tevékenységet kiegészítő szolgáltatási, árutőzsdei szolgáltatási, befektetési alapkezelési, kockázati tőkealapkezelési, tőzsdei, központi értéktári vagy központi szerződő fél, vagy biztosítási, viszontbiztosítási vagy független biztosításközvetítői, illetve önkéntes kölcsönös biztosító pénztári, magán-nyugdíjpénztári vagy foglalkoztatói nyugdíj-szolgáltatási tevékenységet, illetve annak igénybevételét kell érteni.

A pénzmosás jogi tárgya a bűnözés – ezen belül is elsősorban a szervezett bűnözés – elleni fellépés eredményességéhez fűződő közérdek. Emellett másodlagosan jogi tárgynak tekinthetjük az állam pénzintézeti rendszerébe vetett bizalmat[7] is. A bűncselekmény elkövetési tárgya a vagyon. „A büntető anyagi jog a pénzmosás elkövetési tárgyaként hagyományosan a dolgok körét jelölte meg, amelyet értelmező rendelkezéssel kiterjesztett a dolog módjára viselkedő, vagyoni jogosultságot megtestesítő okiratra és dematerializált értékpapírra. Ezek a keretek az elmúlt időszakban megjelent új típusú vagyoni formákra tekintettel szűkössé váltak, az új típusú vagyoni formák (pl. fizetésre használt elektronikus adat különféle formái) nemcsak a büntetőjogban, hanem más jogágakban is vitatott és alulszabályozott jogterületként jelentek meg. Az ilyen új vagyonelemek közös jellemzője azonban, hogy a velük való rendelkezés továbbra is vagyoni előnynek – így a bűnözés vagyoni hasznának – tekinthető, ezért feltétlenül szükséges, hogy velük szemben a büntetőjog megfelelő eszközkészlettel rendelkezhessen. Az új típusú vagyonelemek büntetőjogi fogalmi keretekbe való beillesztésével kapcsolatban elsősorban azt kell kiemelni, hogy e vagyonelemek összességében nem esnek kívül a büntetőjog hatókörén, az általános részi szabályok alapján ugyanis vagyonelkobzás tárgyát és a Be.-ben kimondottan lefoglalás tárgyát is képezhetik. Ellentmondás feszül viszont aközött, hogy bizonyos típusú vagyonelemek vagyonelkobzás alá vonhatók, de nem képezhetik a pénzmosás elkövetési tárgyát. Ennek feloldása érdekében indokolt a Btk. Különös Részben is olyan rugalmas szabályozás kialakítása, amely alkalmas az új típusú vagyonelemek kezelésére a pénzmosás tényállásának körében. Mivel a vagyonnak általános Btk.-beli definíciója nincs, mindössze a Btk. 76. §-a – nem kimerítő felsorolással – határozza meg a vagyonelkobzás alá eső egyes vagyonelemeket, a pénzmosás elkövetési tárgyának vagyonra való módosítása kellően rugalmas feltételeket biztosít az új típusú vagyonelemek által megvalósuló bűnözés elleni küzdelemhez. E fogalom használata egyúttal a nemzetközi és európai uniós elvárásoknak való megfelelést is biztosítja.”[8]

Az elkövetési tárgy kapcsán még egy kérdéskört kell érintenünk, az előcselekmények problémakörét. A tényállásban említett dolognak ugyanis büntetendő cselekmény elkövetéséből kell származnia. Bár a törvény azt már nem mondja ki, hogy az „e törvény szerint” kell büntetendő cselekménynek lennie, álláspontom szerint legalább a magyar Btk. által is büntetni rendelt cselekményeket kell érteni alatta, nem elég az, ha az elkövetés helyének törvénye büntetni rendeli. A törvény nem a „bűncselekmény”, hanem a „büntetendő cselekmény” fogalmat használja, amiből az következik, hogy a pénzmosás akkor is megállapítható, ha az előcselekmény elkövetője bármely okból nem büntethető (például gyermekkor miatt, vagy ha kóros elmeállapotú az elkövető).

Annak sincs jelentősége, hogy az alapbűncselekmény a pénzmosás miatt eljáró állam joghatósága alá tartozik-e, vagy sem (ahogy ezt a Strasbourgi Egyezmény 6. cikke is rögzíti.). „Napjainkban éppenséggel inkább az a jellemző, hogy az eredetleplezés az eredményesség reménye nélkül másként, mint nemzetközi méretekben nem is történhet. Szinte szükségszerű tehát, hogy az alapügy elkövetésének és az eredetleplezés (részbeni) színhelyének országa különböző legyen. Az egyetlen fontos kritérium az, hogy a gyanított előcselekmény az elkövetés és a pénzmosás országában is szabadságelvonással fenyegetett tett legyen. (Ez különösen pénzügyi, devizális érdekeket sértő bűncselekmények esetében lehet kérdéses.)”[9]

Abban a kérdésben, hogy büntetendő cselekményről van-e szó, a bíróság nyilvánít véleményt. Nem kell azonban az, hogy az alapügy jogerős ítélettel befejeződjön, hiszen ha ezt minden esetben meg kellene várnunk, akkor időközben elenyésznének a pénzmosás bizonyítékai is. Ezt a gondolatmenetet támasztja alá az is, hogy a Btk. nem „elbírált”, hanem „büntetendő” cselekményt említ előcselekményként.

Az alapcselekménynek büntetendő cselekménynek kell lennie, amely perrendszerűen bizonyítandó. A perrendszerű bizonyítás nem maradhat el a büntetőeljárásban. Álláspontom szerint önmagában az a körülmény, hogy az adott országban feljelentést tettek bűncselekmény gyanújával, még nem jelenti azt, hogy az ténylegesen büntetendő cselekmény miatt történt, hiszen előfordulhat olyan eset, hogy bűncselekmény hiányában megszüntetik az eljárást. A feljelentés ténye önmagában nemhogy a bűncselekmény elkövetését, hanem a jóval alacsonyabb követelményt támasztó büntetendő cselekmény elkövetését sem bizonyítja, amit alátámaszt az a tény is, hogy a büntetőeljárási törvény is gyanúról, illetve megalapozott gyanúról beszél a büntetőeljárás kezdetén, olyan időpontban, ahol azért már bizonyos mennyiségű adat mégiscsak rendelkezésre áll. Az alapcselekményt tehát „valamilyen szinten” bizonyítani kell a pénzmosás miatt folytatott eljárásban. Nem elegendő a feltételezés, a feljelentéseken alapuló gondolatmenetek, hanem igazolni kell, hogy a pénz valóban büntetendő cselekményből származik. Bár a magyar bírói gyakorlat az elmúlt néhány évben produkált ettől eltérő, sematikus döntéseket, amelyek nem egyeztethetők össze a büntető anyagi és eljárásjog rendelkezéseivel, a Kúria gyakorlatával és a hatályos nemzetközi szerződésekkel sem; a védelem álláspontja szerint a jelen ügyben akkor is vissza kellene térnünk a „helyes vágányra”, ha ez a jövőben a nyomozó hatóság számára többletmunkát, az ügyészség számára pedig akár rosszabb váderedményességet is jelenthet.

Különbséget kell tenni a bűncselekmény bevégzettsége és befejezettsége között is, ennek pedig az alap- vagy előcselekmény szempontjából is jelentősége lehet. Például több vagyon elleni bűncselekmény esetében (csalás, lopás) a befejezettség kizárólag akkor merülhet fel, ha a sértett hatóköréből véglegesen kikerül a dolog, amelynek eredményeként már esélye sincs a visszaszerzésére, megtartására. Mindaddig amíg ilyen lehetősége van, csak kísérleti szakról beszélhetünk akkor is, ha az elkövető a magatartását a maga részéről már befejezte, vagyis a bűncselekmény bevégzett.

A Kúria egy felülvizsgálati eljárásban hozott határozatában rögzítette, hogy az alapbűncselekmény és a pénzmosás esetében valóságos heterogén alaki halmazat nem jöhet létre, azaz egy elkövetési magatartás egyidejűleg az alapbűncselekmény és a pénzmosás törvényi tényállását nem merítheti ki (Kúria Bfv.I. 830/2017/16.) Vagyis a pénzmosás az alapbűncselekménnyel soha, semmilyen körülmények között nem állhat alaki halmazatban, kizárólag anyagi halmazatban: emiatt viszont térben és időben el kell különülnie az alapbűncselekménynek és a pénzmosásnak. Az alapbűncselekmény bevégzettsége után, ettől időben elkülöníthetően léphet csak a pénzmosás először kísérleti szakba, majd ezután állhat be a befejezettség stádiuma. Szemben néhány más állam jogi szabályozásával, a magyar büntetőjog jelenleg nem ismeri az autonóm pénzmosás kategóriáját, vagyis azt, amikor alapcselekmény nélküli szokatlan tranzakciók is pénzmosásnak minősülhetnek. A magyar Btk. alapján kell az alapbűncselekmény, a Kúria értelmezése alapján pedig ennek térben és időben elkülönülten, anyagi halmazatban kell állnia a pénzmosással.[10] Vagyis a látszólagos alaki halmazat soha nem lesz feloldható úgy, hogy pénzmosást állapítunk meg.

A pénzmosás elkövetési magatartásainak bemutatását úgy végezzük el, hogy a 2021. január 1-től hatályos tényállás öt alaptípusát egymástól elválasztva tárgyaljuk. Az egyes típusok elkövetési magatartásainak a tárgyalása után a bűncselekmény alanyi oldalát, valamint a minősített eseteket és a halmazati-elhatárolási kérdéseket ismét összevontan mutatjuk be.

Az első verzió a materiális statikus pénzmosás. Itt az elkövetési magatartások túlnyomó többsége közgazdasági értelemben nem eredményez vagyon-transzformációt (emiatt statikus), emellett eredménytényállás (vagyis materiális bűncselekmény büntetőjogi értelemben), hiszen a bűncselekmény eredménye a bűnös eredetű vagyon végleges elszakadása a bűnös eredetétől. Az eredmény tehát az, hogy a vagyon eredete fedetté, leplezetté válik. Ez az alakzat új a magyar büntetőjogban, és álláspontom szerint nem lesz számottevő gyakorlata. Ha ugyanis az elkövető sikeresen leplezi a bűnös vagyon eredetét, akkor a pénzmosás eredménye miatt pont a lelepleződést fogja elkerülni, vagyis a büntetőeljárás alapjául szolgáló gyanú felmerülését. Ha pedig nem „eredményes” a leplezés, akkor az eredmény hiánya miatt ez az alakzat nem állapítható meg.

Az elkövetési magatartások a következők:

a) a vagyon eredetének elfedése az jelenti, hogy a bűnös vagyon a külvilág számára titkossá válik,

b) a vagyon elleplezése az előzőhöz képest pedig egy többletelemet tartalmaz: kell hozzá egy leplező jogcím, amely által a vagyon eredete legálisnak tűnik.

A második bekezdésben található változatot célzatos dinamikus pénzmosásnak is nevezhetjük, mivel az elkövetési magatartások túlnyomó többsége közgazdasági értelemben vagyontranszformációt eredményez. Az elkövetési magatartások a következők (valamennyi elkövetési magatartáshoz kapcsolódik célzat, vagyis csak a büntetendő cselekményből származó vagyon eredetének, a vagyonon fennálló jognak, a vagyon helyének, ezek változásának elfedése vagy elleplezése céljából történő elkövetés lehet tényállásszerű):

- a bűnös eredetű vagyont mástól történő átvétele azt jelenti, hogy az elkövető birtokviszonyba kerül, vagyis saját rendelkezési körébe vonja a vagyont,

- a bűnös eredetű vagyon elrejtése olyan cselekményt jelent, amely által a vagyon fizikailag válik fellelhetetlenné,

- a bűnös eredetű vagyon átalakítása körében a vagyon átalakul, így például egy festményből készpénz lesz, vagy például lopott alkatrészek beépülnek egy másik dologba,

- a bűnös eredetű vagyon átruházása esetén a vagyon kikerül az elkövető birtokából, és más személy szerez rajta birtoklási jogosultságot szerződés vagy reálaktus folytán,

- a bűnös eredetű vagyon elidegenítésében közreműködés az átruházás során bármilyen, aktív magatartással történő segítségnyújtást jelent,

- a bűnös eredetű vagyon felhasználása azt jelenti, hogy az elkövető a saját vagy más célja érdekében vagyontranszformációt hajt végre a bűnös eredetű vagyonon, például a lopott pénzt részben vagy egészben felhasználja ingatlant vásárlásához,

- a bűnös eredetű vagyonnal összefüggésben pénzügyi tevékenység végzése, pénzügyi szolgáltatás igénybevétele, vagy arról történő rendelkezés tartalmát a Btk. értelmező rendelkezése határozza meg a 402. § (2) bekezdésében. Eszerint a Btk. 399–400. §-a alkalmazásában pénzügyi tevékenységen, illetve pénzügyi szolgáltatás igénybevételén a pénzügyi szolgáltatási vagy kiegészítő pénzügyi szolgáltatási, befektetési szolgáltatási vagy befektetési szolgáltatási tevékenységet kiegészítő szolgáltatási, árutőzsdei szolgáltatási, befektetésialap-kezelési, kockázatitőkealap-kezelési, tőzsdei, központi értéktári vagy központi szerződő fél, vagy biztosítási, viszontbiztosítási vagy független biztosításközvetítői, illetve önkéntes kölcsönös biztosító pénztári, magánnyugdíjpénztári vagy foglalkoztatóinyugdíj-szolgáltatási tevékenységet, illetve annak igénybevételét kell érteni.

Elkövetheti ezt az alakzatot az alapbűncselekmény elkövetője is, de harmadik személy is. A célzatos dinamikus pénzmosás „büntetendővé nyilvánításának elvi alapja az, hogy a bűncselekményből származó dolognak a pénzügyi-gazdasági szférában végrehajtott műveletek révén, legális forrásból származó vagyonként való feltüntetése az alapcselekmény körében már értékelten felüli, önálló társadalomra veszélyességet hordoz. Ez, az alapcselekmény által előidézett jogtárgysérelmen túlmutató veszély szűk körben ugyan, de az alapcselekmény elkövetője általi, eredetleplezési célú utócselekmények szankcionálását indokolja. E tényállás keretében ugyanakkor – a kétszeres értékelés tilalmából következően – csak azok az eredetleplezési célú magatartások nyerhetnek önálló büntetőjogi értékelést, amelyek nem szükségszerű velejárói az alapcselekmény elkövetésének.”[11] Néhány szerző véleménye szerint az alapbűncselekmény elkövetőjének pénzmosás miatt történő megbüntetése több szempontból aggályos. A magyar büntetőjog dogmatikája ugyanis a látszólagos anyagi halmazat egyik eseteként tartja számon a „büntetlen utócselekmények” kategóriáját. Tudomásul kell venni azonban, hogy a jelenlegi szabályozás mellett, a nemzetközi kötelezettségeinkből is fakadóan erre sor kerülhet, a gyakorlat feladata tehát az, hogy minden eszközzel szűkítse a tényállás alkalmazási körét az alapbűncselekmények elkövetői vonatkozásában.

A harmadik bekezdésben található változatot bűnpártoló jellegű dinamikus pénzmosásnak is nevezhetjük. A tárgyi bűnpártolással, vagyis a bűnpártolásnak azzal az alakzatával, amelyben az elkövető „közreműködik a bűncselekményből származó előny biztosításában”, a specialitás viszonyában áll, alaki halmazatban nem állapíthatók meg. Ha mindkét tényállás megvalósul, akkor pénzmosást kell megállapítani, kivéve azt a törvényhez fűzött indokolásban található esetet, amikor a bűncselekmény elkövetéséből származó, tárgyi bizonyítási eszköznek is minősülő vagyontárgy megsemmisítésével az elkövető célja kizárólagosan a büntetőjogi személyi felelősség elkerülése. Ilyenkor bűnpártolást kell megállapítani akkor is, ha a pénzmosás büntetési tétele a konkrét esetben magasabb lenne. Ha pedig az alapbűncselekmény elkövetője követi el ilyen célból a vagyontárgy (tárgyi bizonyítási eszköz) megsemmisítését, azt büntetlen utócselekménynek kell tekinteni.

Ezt az alakzatot az az elkövető valósítja meg, aki a büntetendő cselekményből származó vagyon mástól való átvételével, elrejtésével, átalakításával, átruházásával, elidegenítésében való közreműködéssel, felhasználásával, az azzal összefüggésben végzett pénzügyi tevékenységgel, pénzügyi szolgáltatás igénybevételével, vagy az arról való rendelkezéssel vagy közreműködik a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsításában, vagy a mással szembeni vagyonelkobzás, illetve vagyonvisszaszerzés meghiúsítására törekszik. A vagyonelkobzás illetve vagyonvisszaszerzés meghiúsításának a sikeressége nem befolyásolja a bűncselekmény befejezettségének a megállapíthatóságát.

A negyedik bekezdésben található változatot orgazda jellegű statikus pénzmosásnak is nevezhetjük. 2021. január 1-től az orgazdaság eltűnt a magyar büntetőjogból, szerepét a pénzmosás ezen alakzata vette át. Az követi el az orgazda jellegű statikus pénzmosást, aki a más által elkövetett büntetendő cselekményből származó vagyont megszerzi, felette rendelkezési jogosultságot szerez, vagy megőrzi, elrejti, kezeli, használja, felhasználja, átalakítja, átruházza, elidegenítésében közreműködik. Az elkövetési magatartások döntő többsége statikus, vagyis nem eredményez vagyontranszformációt.

Vitatott kérdés volt eddig a szakirodalomban,[12] hogy az ügyvédi honorárium, amelyet a védőügyvéd a bűnelkövetőtől adott esetben a bűncselekmény elkövetésével összefüggésben szerzett pénzből kap, lehet-e pénzmosás tárgya. Ha az ügyvéd tudja, hogy bűncselekményből származó pénzt vesz át, pénzmosást valósíthat meg 2021-től hatályos magyar szabályozás szerint. Ugyanígy pénzmosás miatt vonandó felelősségre az ügyvéd, aki ügyvédi letétként elfogad olyan pénzt, amelyről tudja, hogy bűncselekmény elkövetéséből származik. Más kérdés persze, hogy az elkövető, vagyis az ügyvéd tudattartalmának a bizonyítása rendkívül nehéz feladat lesz. Álláspontom szerint egy az adott ügyvéd által egy adott ügyben szokásos, nem kirívó összegű ügyvédi munkadíj elfogadása még akkor sem minősül pénzmosásnak, ha az ügyvéd előre láthatta, hogy bűncselekményből származik (de könnyelműen bízott benne, hogy mégsem).

A Btk. 400. § (1) bekezdésében található a gondatlan pénzmosás, amely az ötödik, önálló típus, hiszen az előző négy közül egyiknek sem a gondatlan alakzata. Saját minősített esetei is vannak. Az elkövetési magatartások az orgazda jellegű statikus és a célzatos dinamikus pénzmosás elkövetési magatartásit tartalmazzák, de nagyon lényeges tényállási elem, hogy az elkövető gondatlanságból nem tud a vagyon eredetéről. A gondatlanság lehet hanyagság, de tudatos gondatlanság is. Vagyis nem szándékos pénzmosás, hanem ezen alakzat alapján vonandó felelősségre az elkövető, aki sejti, hogy büntetendő cselekményből származó vagyon van a háttérben, kellő gondosság mellett utána is járhatna, de ezt elmulasztja („előre látja magatartásának lehetséges következményeit, de könnyelműen bízik azok elmaradásában”). Tipikusan ez a helyzet, ha a gyanús eredetű vagyont az elkövető adóelkerülésből származó pénznek hiszi, ami nem feltétlenül bűncselekmény, vagy azt gondolja, hogy a vagyon birtokosa kizárólag a tényleges tulajdonosi minőségét szeretné csak rejteni, később mégis kiderül, hogy a vagyon bűncselekményből származik.

A pénzmosás valamennyi alapesete mind a szándékos, mind a gondatlan változat esetén 50 000 forint feletti értékre történő elkövetés esetén bűncselekmény, 50 000 forintig szabálysértés [a Btk. 462. § (1) bekezdés g) pont alapján]; a szabálysértésekről szóló 2012. évi I. tv. 177. § (1a) bekezdése szerint:

„(1a) Aki lopásból, sikkasztásból, csalásból, hűtlen kezelésből, rablásból, kifosztásból, zsarolásból vagy jogtalan elsajátításból származó dolgot vagyoni haszonszerzés végett ötvenezer forintot meg nem haladó értékben megszerez, elrejt vagy elidegenítésében közreműködik, szabálysértést követ el.”

(Látható a szabálysértési tényállás alapján, hogy a pénzmosásnak nem valamennyi alakzatának, hanem csak az orgazda jellegű statikus pénzmosásnak van szabálysértési alakzata, szűkítve az előcselekmények körét a tárgyi oldalon a Btk. korábbi, orgazdaságként szabályozott tényállására emlékeztető módon, valamint szűkítve az alanyi oldal megállapíthatóságát is a célzattal.)

A pénzmosás első két alakzatát bárki elkövetheti, így az alapbűncselekmény elkövetője is. A bűnpártoló jellegű dinamikus, az orgazda jellegű statikus pénzmosás és a gondatlan pénzmosás, tehát a másik három alapeset elkövetője tettesként csak az alapbűncselekmény elkövetőjén kívüli, egyéb személy lehet. Felbujtóként és bűnsegédként nem büntethető az alapbűncselekmény elkövetője a bűnpártoló jellegű dinamikus, az orgazda jellegű statikus pénzmosás esetén, az utolsó, vagyis a gondatlan alakzathoz pedig értelemszerűen nem kapcsolódhat sem felbujtó, sem bűnsegéd. Összefoglalva a fentieket, a materiális statikus és a célzatos dinamikus pénzmosás elkövetője lehet akár tettesként, akár felbujtóként vagy bűnsegédként az alapbűncselekmény elkövetője is, a további három alakzatért viszont semmilyen formában nem büntethető. Álláspontom szerint még ez a szabályozás is beleütközik a magyar büntetőjog humanizmus elnevezésű alapelvébe, hiszen a látszólagos anyagi halmazat egyik eseteként szoktunk hivatkozni arra, amikor emberiességi szempontból büntetlenül hagyjuk azt az utócselekményt, amelyet az elkövető azért követ el, hogy ne lepleződjön le a korábbi bűncselekményével. Így tradicionálisan nem büntetjük költségvetési csalás miatt azt, aki nem vallja be az éves adóbevallásában egyéb jövedelemként a vesztegetésből származó jogtalan előnyt. Ha ugyanis valamely bűncselekmény megvalósítását az elkövető csak úgy kerülhetné el, ha leleplezné korábbi bűnelkövetését, az utóbbi bűncselekményt büntetlenül kell hagyni.”[13] Egyes szerzők álláspontja szerint a pénzmosást is ilyen büntetlen utócselekményként kellene kezelni, ha saját bűncselekményből származó pénz mosásáról van szó. Az elkövetőnek ugyanis, ha nagyobb összegű profitot realizált egy bűncselekmény elkövetéséből, két lehetősége van. Megteheti, hogy a személyes szükségleteire fordítja az összeget, ekkor azonban számolnia kell az azonnali lebukás veszélyével (ezért az elkövetők többnyire várnak néhány hónapot a bűncselekményből származó profit felhasználásának megkezdése előtt, és nem is kezdenek gyanúsan nagy költekezésbe). A másik alternatíva: megpróbálja tisztára mosni a pénzt, ekkor viszont azzal is számolni kell, hogy a lebukás esetén legalább két bűncselekmény miatt fogják felelősségre vonni. A pénzmosás jelenlegi tényállása teljes mértékben megfelel az EU 2018/1673. irányelvében foglalt elvárásoknak, csak éppen a magyar büntetőjog tradicionális alapelveivel nem egyeztethető össze. Ez utóbbi viszont már nem elsődleges szempont a XXI. század hazai jogalkotásában, hiszen az EU elvárásaihoz kénytelenek vagyunk igazodni.

A pénzmosás első négy alakzata csak szándékosan követhető el, ezek közül a célzatos dinamikus pénzmosás a tényállásban található célzat miatt csakis egyenes szándékkal. A másik három szándékos alakzat elkövethető eshetőleges szándékkal is. Van mindezek mellett a pénzmosásnak egy önálló gondatlan alapesete is, ezt csak kívülálló személy követheti el, az alapbűncselekmény elkövetője nem.

A törvényhozó a Btk. 399. § (6) és (7) bekezdéseiben sorolja fel azokat a körülményeket, amelyek megvalósulása esetén a pénzmosás első négy, szándékosan elkövethető alapesetének a társadalomra veszélyessége olyan fokban megnő, hogy súlyosabb büntetési tétel (kettőtől nyolc évig terjedő, illetve öt évtől tíz évig terjedő szabadságvesztés) kilátásba helyezése indokolt. A minősített esetek a következők:

1. a büntetés két évtől nyolc évig terjedő szabadságvesztés, ha a pénzmosást

a) különösen nagy értékre, vagy

b) jelentős értékre

ba) üzletszerűen,

bb) a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvényben meghatározott szolgáltatóként, annak tisztségviselőjeként vagy alkalmazottjaként a szolgáltató tevékenységével összefüggésben, vagy

bc) hivatalos személyként

követik el.

Vagyis 50 millió forint feletti elkövetés esetén mindenképpen, 5 millió forint feletti elkövetés esetén pedig akkor alkalmazandó ez a megemelt büntetési tétel, ha

a) az elkövetés üzletszerű[14]

b) a Pmt. szerinti bármely szolgáltató, annak tisztségviselője vagy alkalmazottja követi el. A korábbi szabályozás csak az ügyvédként történő elkövetést sorolta a minősítő körülmények közé, 2021-től viszont a Pmt.-ben felsorolt 18 különböző pénzügyi szolgáltató – köztük az ügyvéd is – minősített eset miatt felel, de csak 5 millió forint feletti értékre történő elkövetés esetén.

c) hivatalos személy követi el a pénzmosást. A hivatalos személy fogalmát a Btk. 459. § (1) bekezdés 11. pontja határozza meg.

2. A büntetés öt évtől tíz évig terjedő szabadságvesztés, ha a pénzmosást

a) különösen jelentős értékre, vagy

b) különösen nagy értékre

ba) üzletszerűen,

bb) a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvényben meghatározott szolgáltatóként, annak tisztségviselőjeként vagy alkalmazottjaként a szolgáltató tevékenységével összefüggésben, vagy

bc) hivatalos személyként

követik el.

Vagyis a minősített esetek logikája itt ugyanaz, mint az előző esetén, csak 500 millió forint és 50 millió forint a két értékhatár. 500 millió forint feletti elkövetés esetén minden további körülmény nélkül öt évtől tíz évig terjedő szabadságvesztés a büntetési tétel, míg az 50 millió forint feletti elkövetéshez kell legalább egy, az a)–c) pontban felsorolt többletkörülmények közül ahhoz, hogy a pénzmosás maximális büntetési tételkerete az elkövetőre alkalmazandó legyen.

Az ötödik alapeset, vagyis a gondatlan pénzmosás minősített esetei:

a) különösen nagy vagy azt meghaladó értékre történő elkövetés (vagyis 50 millió forint felett),

b) a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvényben meghatározott szolgáltatóként, annak tisztségviselőjeként vagy alkalmazottjaként a szolgáltató tevékenységével összefüggésben (vagyis aPmt. szerinti 18 szolgáltató egyike, köztük az ügyvéd is, a korábbi szabályozással egyezően), vagy

c) a hivatalos személyként történő elkövetés [a Btk. 459. § (1) bekezdés 11. pontja alapján].

Az előkészületi magatartások közül a törvény korábban csak a pénzmosás elkövetésében való megállapodást büntette, 2021. január 1-től viszont valamennyi előkészületi magatartást büntetni rendeli. (Megjegyezzük, hogy a személy, aki az alapbűncselekmény elkövetése előtt állapodik meg a tettessel a pénzmosásban, az előkészület helyett az alapbűncselekményhez nyújtott pszichikai bűnsegélyért felel.)

A törvény meghatároz egy büntethetőséget megszüntető okot is, kizárólag a gondatlan pénzmosás (akár alapeset, akár minősített eset) vonatkozásában. A pénzmosás elleni hatékonyabb fellépés elősegítése és az a kriminálpolitikai célkitűzés hívta életre ezt a rendelkezést, hogy nagyobb érdek fűződik a még felderítetlen, vagy csak részben felderített cselekmény leleplezéséhez, mint az elkövető megbüntetéséhez. Ha tehát a gondatlan pénzmosás elkövetője önként feljelentést tesz, vagy ilyet kezdeményez, nem büntethető pénzmosás miatt. A bíróságnak nincs mérlegelési lehetősége: ha a cselekményt még nem fedezték fel teljesen, a feljelentő mentesül a felelősségre vonás alól.

3. A pénzmosással kapcsolatos bejelentési kötelezettség elmulasztása

A bejelentési kötelezettségre vonatkozó részletes szabályokat a későbbiekben ismertetésre kerülő háttérnorma, a 2017. évi LIII. törvény (Pmt.) határozza meg. Ez Magyarország negyedik pénzmosás elleni törvénye. Az ebben a törvényben foglalt többi kötelezettség nem teljesítése estén, súlyos esetben a felügyeletet ellátó szerv bírságot szabhat ki a szolgáltatóra, a bejelentési kötelezettség elmulasztása azonban bűncselekmény, amely miatt a szolgáltató vezetője, alkalmazottja vagy segítő családtagja személyesen is felel, mégpedig büntetőeljárás keretében.

A pénzmosás és a terrorizmus finanszírozása büntetőjogi üldözésének hatékonyabbá tétele érdekében a bejelentési kötelezettség elmulasztását külön bűncselekményként rendeli büntetni a törvényhozó. A pénzügyi szolgáltatók mindennapi tevékenységük során olyan – máshonnan nem beszerezhető – információk birtokába juthatnak, amelyek nélkülözhetetlenek a legsúlyosabb bűncselekmények elleni harcban.[15]

A szabályozás ezért „abból indul ki, hogy az anyagi javak nagy összegű mozgását, mobilitását, befektetését, összetételét vizsgáló szervek és szervezetek megfelelő szisztéma működtetésével képesek kiszűrni a mögöttes bűncselekmények elkövetésére utaló adatokat, s ezek bejelentése fontosabb, mint a titoktartáshoz fűződő jog, illetve kötelezettség.”[16]

A jogalkotó az egységes jogértelmezés és a félreérthetetlenség – a büntetőjogban egyébként mindenképpen helyeselhető – követelményének érvényesítése érdekében a Btk.-ban a gazdasági titok megsértése bűncselekményével kapcsolatban kimondja:

413. § (2) Nem valósítja meg a gazdasági titok megsértését, aki

[…]

b) a pénzmosás és a terrorizmus finanszírozása megelőzésével és megakadályozásával, a bennfentes kereskedelemmel, piacbefolyásolással és a terrorizmus elleni küzdelemmel kapcsolatos, törvényben előírt bejelentési kötelezettségének tesz eleget, vagy ilyet kezdeményez, akkor sem, ha az általa jóhiszeműen tett bejelentés megalapozatlan volt.

A lényeg tehát az, hogy aki jóhiszeműen, a munkája során az általa szubjektíven megfogalmazott gyanú alapján pénzmosással vagy terrorizmus finanszírozásával kapcsolatban bejelentést tesz, az akkor sem tartozik büntetőjogi felelősséggel, ha az általa bejelentett személy semmilyen jogsértést nem követett el, és a bejelentéssel az ő gazdasági titkát sértette meg a bejelentő személy. Erre a rendelkezésre azért volt szükség, hogy mentesítsük a háttérnorma (Pmt.) hatálya alá tartozó személyeket a „kettős szorítás” terhe alól (ha nem tesz bejelentést, bűncselekményt követ el, ha alaptalanul tesz bejelentést, akkor is – ez elfogadhatatlan lenne). Az azonosítási és bejelentési kötelezettség előírása nem korlátozza az információs önrendelkezési alapjogot az elkerülhetetlen és arányos mértéken túl, és már évek óta a Btk. is kimondja, hogy nem sérti a gazdasági titok (értékpapír-, bank-, üzleti stb. titok) védelméhez fűződő érdekeket sem.

Évszázados jogi kötelem „Európában az orvosok számára, de így van ez a hatályos magyar egészségügyi törvényben is, hogy az orvos, amennyiben a betegnél nyilvánvalóan bűncselekményből származó sérülést fedez fel (ilyen például a lőtt seb), akkor törvény szerint kötelessége haladéktalanul bejelentést tennie a rendőri szerveknek. Ezt a törvényi rendelkezést a társadalom évszázadok alatt megszokta és természetesnek veszi, amellyel a tisztességes többséget védik a bűnözőkkel szemben. Az orvos az első, aki találkozhat ilyen sérülttel, jelentése tehát felbecsülhetetlen lehet a bűnüldözőknek.”[17] A pénzmosás elleni fellépés frontvonalát értelemszerűen a pénzügyi szolgáltató szervezetek alkotják, a tőlük érkező jelzések segíthetik a nyomozó hatóság munkáját, a kapcsolódó büntetőjogi tényállás a „bejelentési hajlandóságot” kívánja fokozni, mint egyfajta külső „ösztönző erő”.

Mindemellett megjegyezzük, hogy az üzleti életben tevékenykedő, a piacról élő szolgáltatók egy része még ma is úgy érzi, az azonosítási és bejelentési kötelezettség méltánytalan helyzetbe hozza őket azzal, hogy választaniuk kell: vagy teljesítik a törvény által előírt kötelezettségüket, és ezzel veszélyeztetik a saját egzisztenciájukat (hiszen ki bízna meg később például egy olyan könyvelőt, akiről kiderül, hogy korábban már „köpött” valakiről), vagy megszegik a törvényt, és akkor adott esetben akár három év szabadságvesztésre is számíthatnak.

A Btk. a bejelentési kötelezettség elmulasztását a korábbi szabályozáshoz hasonlóan határozza meg:

401. § Aki a pénzmosás és a terrorizmus finanszírozásának megelőzésével és megakadályozásával kapcsolatos, törvényben előírt bejelentési kötelezettségének nem tesz eleget, vétség miatt két évig terjedő szabadságvesztéssel büntetendő.

Rögtön a tényállással kapcsolatos elemzésünk elején célszerű leszögezni: a bejelentési kötelezettség nem jelent feljelentési kötelezettséget. A köztudatban ugyan a két fogalom gyakran összemosódik, és az érintett szakmák képviselői közül is sokan félreértik a szabályozás ezzel kapcsolatos rendelkezéseit. Feljelentés esetén a feljelentő bűncselekmény gyanúja esetén büntetőeljárás megindítását kívánja a feljelentett személlyel szemben. Hatályos jogunkban főszabályként „széles körben érvényesül a feljelentési jogosultság, ezzel szemben nagyon szűk körben érvényesül a feljelentési kötelezettség. A feljelentési kötelezettség szűkkörűségét jellemzi, hogy vagy csak nagyon kevés ügyben köteles mindenki feljelentést tenni (állampolgári feljelentési kötelezettség), vagy csak a hatóságok, hivatalos személyek kötelesek minden tudomásukra jutott bűncselekmény miatt feljelentést tenni”[18] A hatályos jogi szabályozás nem ír elő sem az állampolgárok, sem a pénzügyi szolgáltatók számára feljelentési kötelezettséget! Az előírt kötelezettség a bejelentés, amely a szokatlan és rendhagyó (pénzmosásra utaló) adatok, tények, személyek, körülmények megfelelő formában történő rögzítését és a nyomozó hatósághoz történő eljuttatását jelenti. A bejelentésre kötelezett személyek szemszögéből vizsgálva a kérdést a következő megállapításokat tehetjük:

1. A bejelentési kötelezettség a feljelentési kötelezettséggel szinte teljesen megegyezik akkor, ha a szolgáltató a működésével összefüggésben pénzmosásról szerez tudomást. Ilyenkor az általa tett bejelentés abban különbözik a feljelentéstől, hogy a hatóságnak ez alapján sem feltétlenül keletkezik intézkedési kötelezettsége. Másrészt: ha a szolgáltató nemcsak gyanítja, hanem tudja is, hogy rajta keresztül hajtanak végre egy pénzmosási tranzakciót, akkor pszichikai bűnsegédként pénzmosás miatt felel majd, nem pedig a bejelentési kötelezettség elmulasztásáért (leegyszerűsítve: ilyenkor a szolgáltató is pénzmosónak minősül).

2. A bejelentési kötelezettség tágabb a feljelentési kötelezettségnél annyiban, hogy nemcsak a pénzmosást, hanem már az arra utaló gyanús körülményeket is jelenteni kell, függetlenül attól, hogy egyáltalán szó van-e pénzmosásról (ezt majd a nyomozó hatóság fogja kivizsgálni).

A bűncselekmény jogi tárgya ugyanaz, mint a pénzmosásé: a bűnözés – ezen belül is elsősorban a szervezett bűnözés – elleni fellépés eredményességéhez fűződő közérdek. Emellett másodlagosan jogi tárgynak tekinthetjük az állam pénzintézeti rendszerébe vetett bizalmat[19] is. Elkövetési tárgy nincsen, mivel úgynevezett tiszta mulasztási bűncselekményről van szó.

Elkövetési magatartás a törvényben (a Pmt.-ben) előírt bejelentés elmulasztása, amely lényegéből fakadóan csak passzív magatartással követhető el. Bejelentést csak pénzmosásra vagy terrorizmus finanszírozására utaló adat, tény vagy körülmény felmerülése estén kell tenni. A Pmt. mondja meg konkrétan, hogy milyen esetekben.

Bejelentésre kötelezett a szolgáltató minden alkalmazottja, vezetője, vagy segítő családtagja, aki pénzmosás gyanúját észleli. A bűncselekmény alanyai tettesként csak ők lehetnek, tehát különös alanyról beszélhetünk, a bűncselekmény úgynevezett deliktum proprium.

A bejelentésnek tartalmaznia kell:

a) a szolgáltató által felvett ügyfél-azonosító adatokat, valamint

b) a pénzmosásra vagy terrorizmus finanszírozására[20] utaló adat, tény vagy körülmény ismertetését (a bejelentés alapjául szolgáló adat, tény, körülmény részletes ismertetését) és

c) a bejelentés alapjául szolgáló adatot, tényt, körülményt alátámasztó dokumentumokat, amennyiben azok rendelkezésre állnak.

A bűncselekmény csak szándékosan követhető el. A szándékosság megállapításához szükség van annak bizonyítására, hogy az elkövető tisztában volt vele, hogy szokatlan a tranzakció, és ennek tudatában mégsem tett bejelentést. Megjegyezzük, hogy a gyakorlatban a szándékosság bizonyítása nagyon nehéz, szinte lehetetlen. Azt kellene ugyanis bizonyítani, hogy az elkövetőben megfogalmazódott egy szubjektív gyanú, de mégsem tett bejelentést.

A bejelentési kötelezettség elmulasztása halmazatban nem állhat a pénzmosással, ha a bejelentést elmulasztó személy a pénzmosásban maga is részt vesz, csak a pénzmosás miatt büntetjük, a bejelentési kötelezettség elmulasztása pedig vagy büntetlen elő- vagy utócselekmény lesz. Megjegyezzük, hogy bejelentési kötelezettség elmulasztásáról csak addig beszélhetünk, amíg a szolgáltató alkalmazottja, vezetője vagy segítő családtagja csak gyanítja, hogy pénzmosás van a tranzakció mögött. Ha bizonyossággal tudja is, akkor már adott esetben a pénzmosás bűnsegédje lesz a bejelentés szándékos elmulasztásával.

A szerző tanszékvezető egyetemi tanár, PTE ÁJK Büntetőjogi Tanszék.

[1] A Pénzügyi Szervezetek Állami Felügyelete elnökének 3/2002. számú ajánlása a terrorizmus és a pénzmosás megakadályozása és megelőzése érdekében. 1. oldal (www.pszaf.hu/ajanlasok/2002/3-2002.htm – 2003. június 15.).

[2] MAYERHOFER – JEHLE: Organisierte Kriminalität. Kriminalistik Verlag, Heidelberg, 1996. 112. oldal.

[3] DR. AMBRUS István: Büntetőjog 2021 – a pénzmosás újrahangolt tényállása és a hálapénz kriminalizálása (=Büntetőjogi Szemle 2020/2. szám 4. oldal).

[4] Ha nyitott szemmel sétálunk a Balaton környékén, és az árakat nézegetve magunkban összehasonlítást végzünk, itt-ott arra a következtetésre juthatunk, hogy az adott környéken szokásos bérleti díjakat is figyelembe véve kicsi a valószínűsége, hogy például egy-egy adott vállalkozás nyereséges legyen. (Ebből persze nem kizárólag pénzmosásra következtethetünk, az is előfordulhat, hogy lopott a termék, vagy „lespórolták” róla a vámot…).

[5] JACSÓ Judit: A pénzmosás elleni nemzetközi fellépés eszközei (=Magyar Jog, 2000. 9. szám 545. oldal).

[6] VIDÉKINÉ FARKAS Anikó: A pénzmosásról (=Ügyészek Lapja 1995. 2. szám 21. oldal).

[7] HORVÁTH Tibor – KERESZTY Béla – MARÁZ Vilmosné – NAGY Ferenc – VIDA Mihály: A magyar büntetőjog Különös része. Korona Kiadó, Budapest, 1999. 670. oldal

[8] T/9918. számú törvényjavaslat indokolása

[9] TÓTH Mihály: Gazdasági bűnözés és bűncselekmények KJK-Kerszöv Jogi és Üzleti Kiadó Kft., Budapest, 2002. 358. oldal.

[10] Ugyanezt támasztja alá a büntetőjogi legfőbb ügyész helyettes pénzmosással kapcsolatos körlevele is: „A pénzmosás elkövetési tárgya az alapcselekményből származó dolog, ezért a járulékos deliktum elkövetése fogalmilag kizárt mindaddig, amíg az alapcselekmény – vagy az alapcselekményt alkotó, önálló büntetőjogi értékelésre is alkalmas részcselekmény – elkövetése nem fejeződött be.” (A büntetőjogi legfőbb ügyész helyettes 1/2017. (VII. 31.) LÜ h. körlevele a pénzmosás miatti bűnügyekben követendő ügyészi gyakorlat büntetőjogi szempontjairól 8. pont)

[11] A büntetőjogi legfőbb ügyész helyettes 1/2017. (VII. 31.) LÜ h. körlevele a pénzmosás miatti bűnügyekben követendő ügyészi gyakorlat büntetőjogi szempontjairól 6. pont.

[12] Ld. Lars Hombrecher: Geldwäsche (§ 261 StGB) durch Strafverteidiger? Aachen, 2001. Valamint: Wolfgang WOHLERS: Geldwäschrei durch die Annahme von Verteidigerhonoraren – Art. 305. StGB als Gefahr für das Institutder Wahlverteidigung (=Schweizerische Zeitschrift für Strafrecht 2002. 2. szám 197–219. oldal)

[13] FÖLDVÁRI József: Magyar büntetőjog Általános rész. Osiris Kiadó, Budapest, 1997. 227. oldal

[14] A Btk. 459. (1) bekezdés § 28. pontja szerint üzletszerűen követi el a bűncselekményt, aki ugyanolyan vagy hasonló jellegű bűncselekmények elkövetése révén rendszeres haszonszerzésre törekszik.

[15] DR. AUER Katalin – Dr. Osváth Piroska: Törvény a pénzmosás megelőzéséről és megakadályozásáról (=Pénzügyi Szemle 1994. 5. szám 391. oldal)

[16] TÓTH Mihály: Gazdasági bűnözés és bűncselekmények. KJK-Kerszöv Jogi és Üzleti Kiadó Kft., Budapest, 2002. 364-365. oldal

[17] Balogh László: A pénzmosás elleni fellépés nemzetközi összefüggései (=Számvitel, Adó, Könyvvizsgálat 2003. május 211. oldal).

[18] TREMMEL Flórián: Büntető eljárásjog, különös és Kiegészítő rész. Janus Pannonius Tudományegyetem Állam- és Jogtudományi Kar, Pécs, 1999. 7. oldal.

[19] HORVÁTH Tibor – KERESZTY Béla – MARÁZ Vilmosné – NAGY Ferenc – Vida Mihály: A magyar büntetőjog Különös része. Korona Kiadó, Budapest, 1999. 670. oldal.

[20] A terrorizmus finanszírozására utaló gyanús körülményeket éppúgy jelenteni kell, mint a pénzmosás gyanúját. A bejelentés minden olyan szolgáltató számára kötelező, amely a pénzmosásra utaló körülmények esetén is köteles bejelentést tenni. A rendszer lényegét tekintve úgy működik, hogy a pénzügyi szolgáltatók folyamatosan figyelik a tranzakciókat, és ha meghatározott (tiltólistákon szereplő) személyek neve feltűnik, azonnal bejelentést tesznek az NAV-nak. Az ilyen bejelentések száma hazánkban jelenleg még elenyésző.