1. Bevezető gondolatok

A költségvetési csalás bűncselekményi tényállása 2012. január 1-jén került be a korábbi Btk.-ba,[1] amely bevételi és kiadási oldalon vont össze több bűncselekményt.[2] A törvénymódosítás hátterében a költségvetés védelméhez fűződő korábbi rendszernek az elavultsága állt, továbbá a költségvetést védő deliktumok közvetlen jogi tárgyát, illetőleg az elkövetési magatartásokat indokolt volt magasabb, s egyben általánosított formában a védelem középpontjába állítani, kiiktatva ezzel bizonyos „kiskapukat” és visszaélési lehetőségeket az elkövetői oldalról.[3]

Tanulmányunkban az Európai Unió forrásaiból származó pénzügyi támogatásokra elkövetett költségvetési csalásokra fókuszálunk, azon belül is a 2002 és 2017 között jogerősen lezárt ügyekre. Ezen „szűkítés” hátterében több ok húzódik meg. Egyrészt az Európai Unióhoz való csatlakozásunk óta nem született ennek kapcsán ilyen mély, átfogó, az egész országra kiterjedő aktavizsgálaton alapuló tanulmány, másrészt pedig ezen téma olyan szempontból is izgalmas lehet, hogy az uniós forrásokból származó pénzügyi támogatásokra elkövetett költségvetési csalások tárgyi súlya kiváltképp nagy, hiszen – az majd látható lesz – a felmerült vagyoni hátrány (régi Btk. szerinti kár) több millió forintra rúg egy-egy ügyben. Itt alapvetően pályázati pénzekről van szó, s nem adóügyekről, mint a „klasszikus” értelemben vett költségvetési csalásoknál. Álláspontunk szerint ebből adódóan sem érdemes a két, egymástól jól elválasztható jelenséget „egy kalap alá venni”: a klasszikus költségvetési csalás esetén teljesen más bizonyítási nehézségekkel állunk szemben, ahogyan azt számos tanulmány taglalja, így ennek kapcsán már nehezebb lenne nóvumot nyújtani; az EU költségvetési csalás körében viszont szükséges, mert a megállapításokat és konklúziókat hiánypótlónak gondoljuk.

A téma relevanciáját alátámasztja, hogy a Legfőbb Ügyészség kezdeményezésére 2018-ban az Országos Kriminológiai Intézet (OKRI) munkatervébe is bekerült az Európai Unió pénzügyi forrásait érintő költségvetési csalás miatt indult bűnügyek vizsgálata.

Tanulmányunk az OKRI-ban lefolytatott kutatásunkból, s az annak keretein belül végzett aktavizsgálatokból merít,[4] ugyanakkor az mind felépítésében, mind szisztémájában egy teljesen egyedi és új „szellemi termék”. Úgy gondoljuk, hogy az aktavizsgálatok elengedhetetlenül szükségesek a gyakorlati oldal feltérképezéséhez, s az ezzel összefüggő konzekvenciák levonásához. A hiányosságokra, az esetleges nehézségekre is csak ezáltal lehet felhívni a jogalkotó figyelmét, a problémák mihamarabbi kiküszöbölése érdekében.

Hangsúlyozzuk, hogy jelen tanulmányunk kizárólag a joggyakorlatra épül, ezért mellőzzük a költségvetési csalás bűncselekményének dogmatikai elemzését, tekintettel arra is, hogy egyrészt az elméleti ismeretek bárki számára könnyen hozzáférhetők, másrészt pedig azok a jogalkalmazók számára sem jelentenek újdonságot.[5] Írásunk tehát az aktakutatás eredményeire fókuszál, csak és kizárólag az Európai Unió forrásaiból származó pénzügyi támogatásokra elkövetett költségvetési csalások vonatkozásában. Ennek keretein belül feltárásra kerülnek a felderítés és a bizonyítás tipikus nehézségei, illetőleg a különféle megoldási javaslatok, célravezető módszerek taglalása sem marad el.

|

Főügyészségek, |

Ügyészségek által megküldött, EU költségvetési csalást érintő iratok (db) |

Kutatási mintába bekerült (db) |

|

Főváros |

79 |

39 |

|

Baranya |

24 |

9 |

|

Bács-Kiskun |

21 |

8 |

|

Békés |

10 |

3 |

|

Borsod-Abaúj-Zemplén |

40 |

16 |

|

Csongrád |

18 |

9 |

|

Fejér |

2 |

1 |

|

Győr-Moson-Sopron |

11 |

8 |

|

Hajdú-Bihar |

59 |

23 |

|

Heves |

30 |

13 |

|

Jász-Nagykun-Szolnok |

20 |

9 |

|

Komárom-Esztergom |

4 |

2 |

|

Nógrád |

32 |

13 |

|

Pest |

2 |

1 |

|

Somogy |

41 |

15 |

|

Szabolcs-Szatmár-Bereg |

42 |

17 |

|

Tolna |

9 |

1 |

|

Vas |

5 |

1 |

|

Veszprém |

17 |

8 |

|

Zala |

7 |

4 |

|

Összesen: |

473 db |

200 db |

2. Az EU sérelmére elkövetett költségvetési csalás az aktavizsgálatok tükrében

Az Európai Uniónak komoly gondot okoznak az uniós költségvetés sérelmére elkövetett bűncselekmények, hiszen a tagállamoktól független, önálló költségvetéssel rendelkezik, amely sokféle, rendkívül változatos kriminális magatartás célpontja. Egyes becslések szerint az uniós pénzek 10–20%-a tűnik el jogellenes módon, melynek térnyerése több okra vezethető vissza: az európai jogrend bonyolultsága alkalmat ad a jogi kiskapuk igénybevételéhez, a pénzügyi támogatásokat a tagállamokban használják fel, így az Unió csak igen nehezen tudja ellenőrizni a felhasználások jogszerűségét, végül pedig, hogy a felfedezett csalások folytán alkalmazott szankciók sem hatékonyak, mivel az elkövetők sok esetben nem fizetik vissza a bűncselekménnyel megszerzett pénzösszegeket, mert az ehhez szükséges apparátus hiányzik.[6] A bűncselekményi tényállás kodifikációja során az EU (EK) hatékonyabb védelme jelent meg leghangsúlyosabb külső igényként. A Btk.-ba történő beillesztésre az Európai Unióról szóló szerződés K.3. cikke alapján, az Európai Közösségek pénzügyi érdekeinek védelméről szóló 1995. június 26-án elfogadott PIF Egyezmény alapján került sor. A költségvetési csalás tényállása Miskolczi Barna szerint – az átültetésekből származó kezdeti problémák kiküszöbölését követően – mára hatékony eszközzé vált a jogalkalmazás számára.[7]

A Legfőbb Ügyészség néhány évvel ezelőtt már vizsgálta az Európai Közösségek pénzügyi érdekeinek megsértése bűntettének, valamint az uniós költségvetéseket és pénzügyi alapokat károsító bűncselekmények 2008–2013 közötti időszakot felölelő jogalkalmazási gyakorlatát. Az összefoglaló jelentés megállapításai rendkívül hasznosak voltak a joggyakorlat számára, azokat vélhetően/remélhetően beépítették a mindennapi ügyészi gyakorlatba,[8] mindezekre (is) reflektálva vizsgáltuk az egyes ügyeket, illetve jelenítettük meg egyéb saját, az aktavizsgálatok által feltárt megállapításainkat.

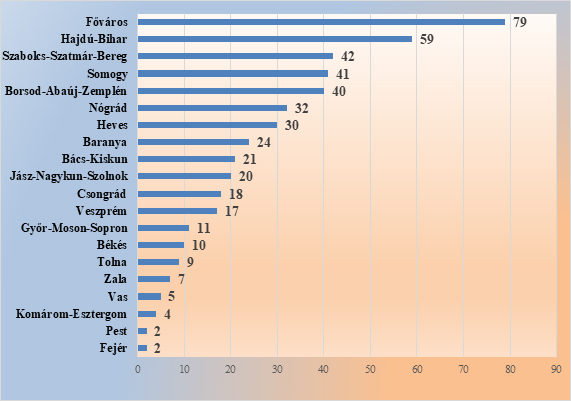

Megállapítható, hogy 2002–2017 között, vagyis az elmúlt 15 évben az EU költségvetése sérelmére összesen 473 db bűncselekményt követtek el. Ami Magyarország területi eloszlásának arányszámait illeti, legnagyobb mértékben a főváros érintett (79 db), ezután Hajdú-Bihar megye következik (59 db), majd Szabolcs-Szatmár-Bereg (42 db), Somogy (41 db) és Borsod-Abaúj-Zemplén megye (40 db) járt el ilyen bűncselekmény miatt; legkevesebb eljárás pedig Fejér (2 db), Komárom-Esztergom (4 db) és Vas megyében (5 db) indult.

Az OKRI által vizsgált időszak: 2002–2017 volt. Az iratvizsgálatok elvégzéséhez mindösszesen 473 db ügyészségi akta, és az azokhoz kapcsolódó nyomozati, valamint bírósági irat érkezett az ügyészségek egyéni leválogatása alapján, ebből az EU költségvetési csalás területi eloszlása is látható. A bűncselekményi tényállás specialitására, valamint a beérkezett iratok hatalmas mennyiségére és azok terjedelmére tekintettel – statisztikusunk segítségével, véletlenszerű mintavétel alapján – kiemeltünk 200 db büntetőügyet, és azokat elemeztük, vizsgáltuk és értékeltük minden lehetséges aspektust figyelembe véve.

Tekintettel arra, hogy kigyűjtésre került Magyarország valamennyi EU költségvetési csalást érintő aktája, az alábbi diagram jól szemlélteti, hogy az elmúlt 15 évben – az ügyészségek saját legyűjtése alapján – melyik megyében és milyen arányban regisztráltak ilyen bűncselekményt:

Az empirikus kutatás keretében szükséges volt megvizsgálni a Büntető Törvénykönyvről szóló 1978. évi IV. törvény (régi Btk.) 2002. április 1. napjától 2011. december 31. napjáig hatályos 314. §-ába ütköző Európai Közösségek pénzügyi érdekeinek megsértése tárgykörébe tartozó, jogerősen elbírált (nyomozás megszüntetésével vagy ítélettel zárult) ügyeket, továbbá a régi Btk. szerinti 2012. január 1-től hatályos 310. §-a szerinti költségvetési csalás, valamint a 2013. július 1. napjától hatályos 2012. évi C. törvény (új Btk.) 396. §-ába ütköző költségvetési csalás tárgykörébe tartozó azon ügyeket, amelyeket az Európai Unió által vagy nevében kezelt költségvetésre, pénzalapokra követtek el.

2.1. A büntetőeljárás megindulása – a hatóságok tudomásszerzése

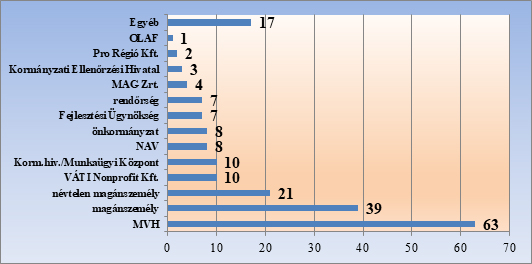

A vizsgált iratok tanúsága szerint legnagyobb arányban (32%) az MVH tett feljelentést bűncselekmény gyanúja miatt, ezt követően a magánszemélyek (20%), illetve névtelen magánszemélyek (11%) éltek ezzel leggyakrabban. A hatóságok tudomásszerzési módja tekintetében érezhetően jelentős a háttérintézmények és közreműködő szervezetek szerepe, amelyek költségvetési csalásra utaló körülmények esetén vélhetően megtették a szükséges intézkedéseket. Az Egyéb kategória mögött szerepel bejelentő/feljelentőként az Állami Számvevőszék, bányaipari kft. vezetője, pénzintézet, iskola és kollégium, egyesület elnöke stb., illetve találtunk egy olyan ügyet is, amelyben újságíró-fotóriporter, oknyomozó riporter tett feljelentés azzal, hogy az iratokat és bizonyítékait az OLAF-nak továbbítja, ha Magyarország nem intézkedik.

2.2. A leggyakrabban érintett uniós alapok

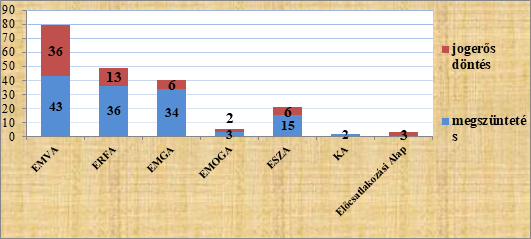

Vizsgálódásunk során különös figyelemmel kísértük az egyes uniós alapok előfordulásának gyakoriságát függetlenül az eljárás végső kimenetelétől, így az alábbi diagramon nemcsak a jogerős elítélések, hanem az összes vizsgált ügy vonatkozásában mutatjuk be az alapok érintettségét. A bűncselekménnyel leginkább az Európai Mezőgazdasági és Vidékfejlesztési Alap volt érintett (40%), de kiemelten szerepel az iratok között az Európai Regionális Fejlesztési Alap (25%) és a Európai Mezőgazdasági Garancia Alap (20%) is. Itt kívánjuk megjegyezni, hogy az alapok az egyes ügyben nem feltétlenül önállóan álltak, hanem más alapokkal együtt képezték az ügy tárgyát.

Az Európai Unió költségvetéséhez kapcsolódó pályázatok tárgya a vizsgált iratok között legnagyobb arányban az egységes terület alapú támogatás, illetve a fiatal mezőgazdasági termelők indulásához igényelhető támogatás körében jelent meg; ezek a pályázatok szinte minden megyében és viszonylag nagy mennyiségben előfordultak. Úgyszintén hangsúlyosan jellemző a Társadalmi Megújulás Operatív Program keretében észlelt visszaélések száma. A TÁMOP Magyarország Nemzeti Stratégiai Referenciakerete, az Új Magyarország Fejlesztési Terv (ÚMFT) keretein belül jött létre 2007-ben, a társadalom megújulása prioritásának megvalósítását szolgálta az európai uniós jogszabályokkal és rendeletekkel összhangban. A program 6 éven keresztül futott, 2013-ig tartott.[9]

Találtunk az EU költségvetési csaláshoz kapcsolódóan a TÁMOP keretében orvosi rendelő, idősek otthona, kultúrház, óvoda, iskola, járdaburkolat építése vagy felújítása, játszótér és park kialakítása, belvíztározó, csapadékvíz-elvezetés, hátrányos helyzetűek foglalkoztatása, egészségnevelő program, iskolák fejlesztése, innováció, intézményi programok (KLIK), vagy érettségi feladatokkal kapcsolatos megbízást, a pályázati paletta rendkívül széles volt.

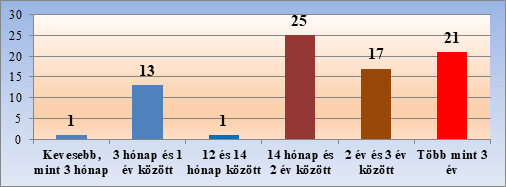

2.3. A büntetőeljárások időszerűsége

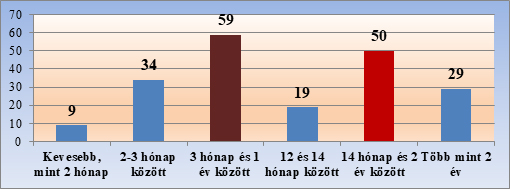

Nemcsak a bűncselekmény elkövetése és annak észlelése, hanem a nyomozás elrendelése és a büntetőeljárás befejezése között eltelt idő is rendkívül fontos tényező. A büntetőeljárások időszerűsége a vizsgált időszakban rendkívül vegyes képet mutatott, számos esetben sajnos indokolatlanul elhúzódott. Az alábbi diagramon a nyomozás elrendelésétől a nyomozás befejezéséig tartó időszak látható, mely szerint a vizsgált ügyek 4,5%-ában két hónapon belül, 17%-ban három hónapon belül, 9,5%-ában 1 év és 14 hónap között, 14,6%-ában több mint két évig nyomoztak. Legnagyobb arányban (közel 30%) egy éven belül, míg az ügyek 25%-ában 14 hónap és 2 év között fejeződött be a nyomozás a NAV illetékes szervénél.

A nyomozás elrendelésétől a bíróság általi jogerős befejezéséig az alábbi időtartamok rögzíthetők:

Az eljárások időszerűségi mutatói tekintetében kirajzolódott, hogy a legtöbb ügy 14–24 hónapig tartott, vagyis akár 2 évig is elhúzódott, de nem csekély azon ügyek száma sem, amelyek több mint 3 évig folytak, ezt követik a 2-3 év közötti büntetőeljárások, ami úgyszintén nem mondható gyors elintézésnek (ezért aztán enyhítő körülményként, a vádlott javára fogják majd értékelni az időmúlást).

2.4. A nyomozó hatóságok eljárást befejező döntései

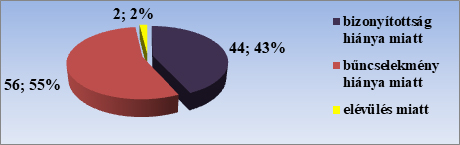

A vizsgált iratok tekintetében (200 db) a nyomozó hatóság összesen 102 ügyben hozott megszüntető határozatot, melyből legnagyobb arányban (55%) bűncselekmény hiánya miatt szüntették meg a nyomozást; az ügyek 43%-a bizonyítottság hiánya okán szűnt meg; 2 esetben pedig elévülés miatt kellett megszüntető határozatot hozni.

Fontos rögzítenünk e körben, hogy a megszüntetések jogcíme sokszor hibás, ezért erős kritikával és kételyekkel kell szemlélni a fenti diagramot. Megszüntető határozatok esetén az eljárás során keletkezett bűnügyi költségeket az állam viseli, ily módon az állam terhén maradó költség nem csekély mértékű. Főként a nyomozó hatóságok megszüntető határozatainak indokolásában fordul elő, hogy hosszan sorolják a bizonyítékok hiányát vagy éppen a feloldhatatlan ellentmondásokat (tehát nem tudták bizonyítani a cselekményt), rávilágítanak arra, hogy ténylegesen ott az alapos gyanú, de a rendelkező részben mégis az szerepel, hogy a cselekmény nem bűncselekmény, vagy fordítva: bizonyítottság hiánya miatt fejeződik be az eljárás, és mindvégig tényállási elemek hiányát sorolják, illetve egyéb más bűncselekményi összetevőket taglalnak.

Ha már így alakul a gyakorlat, rendkívül fontos lenne a megszüntetések helyes jogcíme, mint ahogyan a halmazati, minősítési és elhatárolási kérdések is alapvető fontosságúak. Az egyik ügyben egészen a főügyészségig kellett eljutnia a gyanúsított meghatalmazott védője panaszának ahhoz, hogy a nyomozásmegszüntetés jogcímének megváltoztatása megtörténjen.[10]

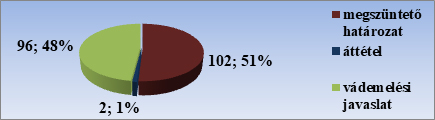

Az összes vizsgált ügyből a nyomozó hatóság 102 ügyben megszüntette a nyomozást, 2 esetben áttételre került sor, 96 ügyet pedig vádemelési javaslattal küldött meg az eljáró ügyészség részére (így tehát az ügyek kevesebb mint a fele jutott el az ügyészségig):

2.5. Az ügyészségek eljárást befejező döntései

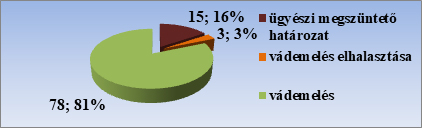

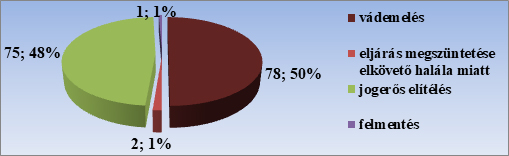

A nyomozó hatóságok által megküldött 96 db ügyből vádemelésre ténylegesen csak 78 ügyben (81%) került sor (1 db vádmódosításra irányuló indítvány, felmentésre végindítvány volt), 3 ügyben (3%) a vádemelés elhalasztása mellett döntött az ügyész, míg 15 db ügyben (16%) megszüntető határozattal végződött az eljárás, főként bizonyítottság hiánya okán. Ennek megfelelően bírósági szakba csak 75 db ügy jutott.

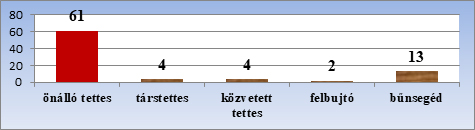

2.6. Az elkövetők jellemzői

A jogerős elítéléssel lezárt ügyekben (75 db)[11] összesen 84 vádlott szerepel, az elkövetői minőség megoszlása az alábbiak szerint alakult:

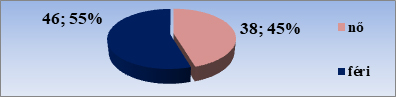

Bűnszövetség, bűnszervezet megállapításával a vizsgált iratok között nem találkoztunk. A jogerős elítéléssel érintett elkövetők neme érdekesen alakult: a vizsgált iratok között 38 női, és 46 férfi vádlott volt; a női vádlottak ilyen aránya nem tipikus más bűncselekményeknél. Az elkövetők állampolgárságát illetően 84 vádlottból 81 magyar, 3 esetben pedig szlovák állampolgár volt a vádlott.

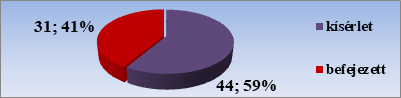

Ami a bűncselekmények stádiumát illeti, úgyszintén látható, hogy nem egy megszokott arányszámot kaptunk, hiszen az ügyek közel 60%-a kísérleti szakaszban maradt, és az összes jogerősen lezárt ügyből (75 db) csupán 31 volt befejezett.

Az elkövetők előéletéről megállapítottuk, hogy azok túlnyomó része (78 fő) büntetlen. 6 vádlott esetében említhetünk büntetett előéletet (orgazdaság, illetve főként vagyon elleni bűncselekmények): ebből 2 vádlott követett már el hasonló bűncselekményt (csalás, számvitel rendjének megsértése); 2 vádlott ugyan nem különös visszaeső, de jelen elkövetés után csődbűntett miatt elmarasztalták; 2 vádlott esetében pedig korábban már alkalmaztak vádhalasztást kábítószerrel összefüggő bűncselekmény miatt. A vizsgált iratok között csak 1 esetben rendeltek el előzetes letartóztatást, 1 vádlottnál pedig őrizetbe vételt alkalmaztak.

Az elkövetők foglalkozása, illetve elkövetői jellegét megalapozó beosztása igen széles palettát mutat: vállalkozó, művelődésszervező, őstermelő, szőlőtermelő, szociális munkás, pedagógus, nyugdíjas, folyamattechnológus, kertész, ingatlanközvetítő, gépészmérnök, konyhai kisegítő, szarvasmarha-tenyésztő, gyógytestnevelő, közgazdász, eladó, robottechnikus, földmérő geológus, kozmetikus, gipszkartonos, festőművész, varrónő, karosszéria-lakatos, csomagoló vagy éppen futballedző, de szerepel közöttük polgármester, részlegvezető, egyesületi elnök, vezérigazgató, illetve közhasznú munkás, munkanélküli, alkalmi munkából élő vagy gyesen lévő is. Az elkövetők foglalkozása vagy munkahelye természetesen nem minden ügyben alapozta meg az elkövetői jelleget, sokszor arra nem is volt hatással, ugyanakkor néhány ügyben ez ok-okozati összefüggésben állt egymással; így hangsúlyozottan a cégtulajdonosoknál, ügyvezetőknél, polgármestereknél, könyvelőknél vagy a bt. beltagoknál.

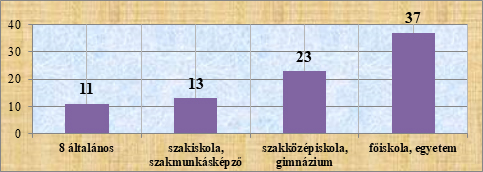

Az elkövetők iskolai végzettsége

Az elkövetőkre vonatkozó ismérvek közül érdemes kitérni az iskolai végzettség kérdéskörére is. Az EU költségvetési csalás elkövetői általában magas iskolai végzettségű, jó intellektusú, határozott fellépésű, sokszor vezető beosztásban lévő személyek. Kivétel persze akad, amikor például kiszolgáltatott, nehéz helyzetben lévő, kevésbé iskolázott személyeket vonnak be fiktív cégek alapításához, számlák kibocsátásához; de az kétségtelen, hogy a bűncselekmény értelmi szerzői rendezett életvitelű, intelligens emberek. Mindez nem tekinthető különösnek, hiszen ezek a személyek a cégügyeket intézve behatóan megismerik a pénzügyi jogi, adózási szabályokat, ismerik a pályázatok kiskapuit, mely egyes adócsalások elkövetésénél elengedhetetlen az adóhatóság megtévesztése, és az adóelkerülés érdekében.[12]

2.7. A bíróságok döntései és büntetéskiszabási gyakorlata

A 78 vádemeléssel érintett ügyből 75-ben jogerős elítélés történt; csupán 1 felmentés volt (az is ügyészi indítványra), 2 esetben az elkövető halála miatt kellett megszüntetni az eljárást.

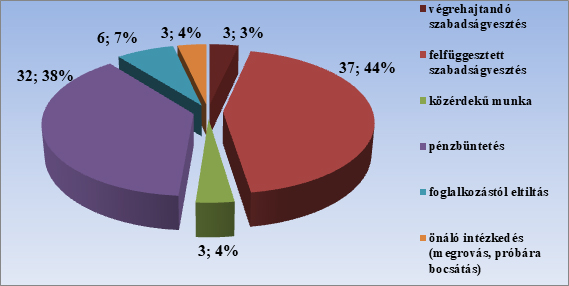

A vizsgált ügyek alapján a jogkövetkezmények alkalmazása körében az alábbiak szerint foglalható össze a bírósági jogalkalmazás:

a) végrehajtandó szabadságvesztés kiszabására csupán 3 alkalommal (3%) került sor

– ezek közül 1 vádlott esetében a közügyektől eltiltás mellékbüntetést is alkalmazta a bíróság,

b) felfüggesztett szabadságvesztéssel 37 vádlott (44%) érintett

– ebből 7 büntetőügyben úgy ítélte meg a bíróság, hogy ezzel egyidejűleg pénzbüntetés kiszabását is indokoltnak tartja,

c) közérdekű munka büntetést 3 vádlott (4%) kapott,

d) pénzbüntetés kiszabására 32 vádlott (38%) tekintetében került sor

– ezek összege 50 000–1 500 000 Ft között mozgott,

e) foglalkozástól eltiltás, vagyis gazdasági társaság tisztségviselői tevékenységének végzésétől való eltiltás 6 esetben (7%) fordult elő,

f) megrovásban 2 vádlottat részesített a bíróság,

g) próbára bocsátás pedig csak 1 vádlottnál fordult elő.

Elkobzás alkalmazására egyetlen ügyben került sor (4 vádlottat érint) egy kotrógép vonatkozásában, vagyonelkobzás 14 ügyben jelent meg, míg a jogi személlyel szemben alkalmazható intézkedés mellett csak 2 ügyben (5 vádlott) döntött a bíróság.

A jogi személlyel szemben alkalmazott büntetések kapcsán megjegyezzük, hogy a velük szemben alkalmazott pénzbírság mértéke az egyik ügyben 10 000 000 Ft volt, míg a másik ügyben ennek összege 35 000 000 Ft (szlovák férfiak, forgácsolócsarnok korszerűsítése, 94 980 074 Ft felmerült vagyoni hátrány), ezen intézkedés alkalmazását a szükségesség okán elenyészőnek tartjuk.

Tekintettel arra, hogy a költségvetési csalással összefüggésben a bíróságok nemegyszer (de nem elégszer) alkalmaztak vagyonelkobzást ítéletükben, indokoltnak tartottuk, hogy figyelembe vegyük a Legfőbb Ügyészség vagyonelkobzással kapcsolatos ügyészségi gyakorlatot vizsgáló összefoglaló jelentésében foglaltakat.[13] A megvizsgált ügyekben a vagyonelkobzás jogalapjával és annak összegszerűségével kapcsolatban a bírósági határozatok jellemzően nem tartalmaztak részletesebb okfejtést, leginkább csak az alkalmazott jogszabályhelyekre történő utalás jelent meg az ítéletekben, melyek értelemszerűen nem nyújtottak támaszt az alkalmazás hátterének vizsgálatához. A bíróságok álláspontjára leginkább – ahol több terhelt, illetve több részcselekmény miatt folyt az eljárás – a vagyonelkobzás összegszerűségéből, a polgári jogi igénnyel kapcsolatos rendelkezésekből, a vagyoni hátrány (korábban: kár) esetleges megtérülését rögzítő tényállásrészekből lehetett következtetni.

A vagyonelkobzást megalapozó törvényi előfeltételek meglétekor annak alkalmazása minden helyzetben kötelező, és ennek nem lehet akadálya az, hogy a bűncselekmény elkövetésével szerzett vagyonnövekmény már nincs meg teljes egészében, ugyanis azt az elkövető már felélte. A vagyonelkobzás vonatkozásában irreleváns az a tény, hogy az elkövető a bűncselekményből származtatott vagyonnal voltaképpen miként is gazdálkodott, valamint az is elhanyagolandó, hogy mindazt nyereséggel vagy veszteséggel hasznosította.[14]

Súlyosító körülmények a jogerős ítéletek alapján:

büntetett előélet; különös visszaesői minőség; a költségvetés érdekét sértő cselekmények rendkívüli elszaporodása; a bűncselekmény társadalmi negatív megítélése elmarad az okozott kár mértékéről, így fokozottabb a büntetőeljárás szerepe a generális prevenció területén; vezetői megbízatásának felhasználásával követte el a bűncselekményt; üzletszerű elkövetés; régebb óta vállalkozó, tehát a jogszabályi környezettel tisztában volt; további bűncselekmény(ek) elkövetése.

Enyhítő körülmények a jogerős ítéletek alapján:

büntetlen előélet (korábban törvénytisztelő életmódot folytatott); idősebb életkor; jelentős mérvű időmúlás; a cselekmény kísérleti szakban maradt (vagy csak az egyik cselekmény), így vagyoni hátrány okozására ténylegesen nem került sor; a vagyoni hátrány (korábban kár) megtérült; magatartását közvetlenül nem a saját vagyoni előnye javára tanúsította; nem kapott pontos munkáltatói utasítást; ténybeli/bűnösségre is kiterjedő beismerő vallomás; kiskorú gyermek eltartásáról saját háztartásban történő gondoskodás; nagykorú továbbtanuló gyermek(ek) eltartásáról való gondoskodás; bűnsegédi / bűnrészesi magatartás.

A 75 ügyhöz tartozó (84 vádlott) jogerős elítéléssel összefüggésben megállapítható, hogy azok túlnyomórészt uniós forrásból származtak. Több ügyben azonban nem került feltüntetésre a támogatás összetétele (sem a megszüntető határozatban, sem a vádiratban, sem pedig a jogerős ítéletben), vagyis hogy a bűncselekmény milyen arányban érinti az uniós, illetve a hazai költségvetést. 52 ügyben meg tudtuk állapítani a támogatások összetételét, 23 ügyben ez nem volt lehetséges. Az akták alapján beazonosíthatóan felmerült vagyoni hátrány (régi Btk. szerint kár) összesen: 5 895 829 658 Ft volt, mutatva ezzel is a bűncselekmény tárgyi súlyának jelentőségét.

3. A nyomozás megszüntetésével zárult ügyek tanulságai

A vizsgált ügyek nyomán konklúzióként rögzíthetjük, hogy a feljelentéseket több ügyben az ügyészségek részére küldik meg vagy ügyészségi panasznapon mondják jegyzőkönyvbe, de más bűncselekménytípusokhoz képest rendkívül magas az írásban és névtelenül tett bejelentések, feljelentések aránya is.

3.1. Egységes területalapú támogatások

Az EU költségvetési csalás bűncselekményével összefüggésben talán legnagyobb arányban az egységes területalapú támogatások[15] fordultak elő, ezért ezzel kezdjük a megszüntető határozatok körét. A bizonyítási és a felderítési nehézségek tükrében a nyomozást megszüntető határozatokból számos tanulságot lehetett levonni, így érdemes volt ezek indokolásait alapul venni.

Az egységes területalapú támogatásokkal érintett ügyekben főként az alábbi típusok fordultak elő:[16]

a) Késleltetett ingatlan-nyilvántartási bejegyzés;

b) Támogatási jogosultság igazolásának felszólítás ellenére történő elmulasztása, bejelentési-adminisztrációs kötelezettség elmaradása;

c) Földhasználati jog igazolásának elmaradása őstermelő által;

d) Földhasználati jog önhibán kívüli bejegyeztetésének elmaradása, eltérő jogértelmezés, szándék hiánya;

e) Földhasználati jog megújításának elmaradása, gondatlanság;

f) Osztatlan közös terület, földhasználat szívességi átengedése;

g) Szívességi földhasználat megszűnése, gondatlanság;

h) Túligénylés egy adott blokk azonosítójú földterületen, haszonbérleti szerződés, külföldi magánszemély.

Az érintett ügyekben jellemzően az MVH jogászának vallomását is beszerezték a nyomozás során. Az MVH munkatársa egy konkrét estben elmondta, hogy területlapú támogatás alapvetően annak jár, aki a terület hasznosításával kapcsolatos kockázatokat és költségeket viseli. A támogatás meglátása szerint elválik a tulajdonjog kérdéskörétől. A hivatal a kiutalás során azt külön nem vizsgálta, hogy a támogatást kérő milyen jogcímen használja az adott földterületet (annak, hogy adott földterület használata jogos-e polgári jogi kérdés, a támogatási rendszerben annak szerepe nincsen). A területalapú támogatásokról szóló FVM rendeletek határozzák meg a támogatási jogosultság kérdéskörét, ennek tükrében „támogatási kérelmet az a mezőgazdasági termelő nyújthat be, aki a hasznosított területek vonatkozásában a hasznosítással összefüggésben felmerülő költségeket, illetve kockázatokat viseli”. A fenti rendelkezés szerint tehát a támogatás a konkrét földterületet megművelő gazdálkodónak jár függetlenül attól, hogy az adott földterület tulajdonjogával, vagy bérletével rendelkezik-e, ennek alapján kell eljárni az MVH kirendeltségének az egyedi ügyekben, és a folyamatok szabályosságának vizsgálata során.[17]

3.2. Önkormányzatok visszaéléseinek gyanúja

Az önkormányzatok visszaélései – vagy legalábbis annak gyanúja – úgyszintén jelentős részét teszik ki ezen ügyeknek. Talán ebben a szegmensben a legjellemzőbb, hogy az eljárások névtelen bejelentés, illetve ún. lakossági összefogás alapján indulnak meg, nemegyszer úgy fogalmazva a feljelentők aláírását, hogy „a lakosság nevében” vagy „a község érdekében”. Az önkormányzatok EU-s támogatásai rendkívül széles skálán mozognak, többféle alapot érintenek, a sokszínűséget mutatja az alábbi pályázatok típusa is:

a) Játszótér, túraútvonal, a közbeszerzés árdrágító tényezői;

b) Főzőkonyha felújítása, térfigyelő kamera működtetése;

c) Nemzetiségi Önkormányzat részére nyújtott foglalkoztatási támogatás;

d) Játszóhelyek létesítése, sportlétesítményeket tartalmazó park kialakítása;

e) Szennyvízcsatorna-hálózat kiépítése, céltól eltérő felhasználás gyanúja;

f) Bölcsőde, kultúrház felújítása, céltól eltérő felhasználás gyanúja;

g) Orvosi rendelő, óvoda, játszótér, kultúrház, polgármesteri hivatal felújításával kapcsolatos visszaélések;

h) Számítógépes tanfolyam részvételi feltételei (hátrányos helyzetűek);

i) Gépjárművek beszerzése;

j) Roma Nemzetiségi Önkormányzat feljelentése a helyi önkormányzat ellen (TÁMOP, munkaerőpiaci integráció);

k) Falufejlesztés, önkormányzati képviselő-testületi iratok többféle verziója.

Több megyében meglehetősen eltúlzott mértékű forrásfelhasználást vélelmezett a lakosság, ezért közérdekű adatszolgáltatásra hívták fel a község körjegyzőjét, jegyzőjét, polgármesterét. A bűncselekmény elkövetését ezekben az ügyekben abban látták megvalósulni, hogy a projektbe leszállított termékek piaci ára jóval alacsonyabb, mint amilyen áron azokat a projektbe beszámlázták.[18]

Egy-egy beruházásról számos alkalommal nyer megállapítást, hogy annak egy része nem valósult meg, utóbb viszont nem lehetett megállapítani, hogy az érintett szakasz szerepelt-e a tervekben, mivel az épületről épületgépészeti tervek nem álltak rendelkezésre, így a falban lévő csövek hosszát csupán becsülni tudták; de nem derült ki az sem, hogy az érintett csőszakasz kicserélését és az új cső beszerzését leszámlázták-e a beruházó felé.[19]

A lakosság nagyon is nyomon követi a beruházásokat, fejlesztéseket, azok megvalósítását, illetve a céltól eltérő felhasználásokat.

„XY” néven tett feljelentést és elektronikus úton kommunikált a hatóságokkal ismeretlen személy, miszerint a „Parkfejlesztés és útfelújítás-építés beruházási-kivitelezési feladata” c. projektnél „laikus szem számára is egyértelműnek tűnik, hogy a beruházás területén park nincs, az pláne nem tartalmaz játszó- és sportlétesítményeket festett játékokat, mászófalat, hintázóhelyet” stb., de az önkormányzat e célból már elköltött több mint 25 millió forintot.[20]

A megszüntető határozat sem vitatja, hogy a területen az utógondozás hiánya észlelhető, a játszótér állapota a gondozás hiányának és a gazdátlanságnak tudható be (megj.: a pályázat fenntartásának ideje alatt szükséges a tervezett állapot fenntartása, ellenben a finanszírozó az összeg visszakövetelése mellett dönthet). Tekintettel arra, hogy a megszüntető határozatot panaszjogot biztosítása mellett rendelték kézbesíteni a feljelentőnek, így a feljelentő panaszában részletesen taglalja, hogy mélységesen meg van döbbenve a határozat tartalmi részén, de ez több más ügyben is hangsúlyosan előkerült.

A „panaszkodók” vitatják a megszüntető határozatok helyességét, továbbra is állítják és bizonyítani kívánják állításaikat, konkrét tényeket és eseményeket írnak le a szabálytalanságok megvalósítására, legnagyobb problémának az elvégzett munkák leigazolását tartják, a műszaki ellenőrök korrumpálhatóságáról írnak. Ebben az ügyben a „panaszos” leírja, hogy a nyomozó hatóság nem, de ők (itt az egész lakosságot érti) beszereztek egy szakértői véleményt és a pályázati dokumentációt, amely a feljelentéshez csatolt és benyújtott műszaki tartalommal lett elfogadva, ettől eltérni nem lehet; különösen nem úgy, hogy olyan eszközöket szerelnek fel, amit oda abban a formában gyermekek számára nem lehet felszerelni.[21]

Falufejlesztésre is több ízben nyújtanak be pályázatot, az egyik ügyben például az önkormányzati képviselő-testületi iratok többféle verziója is megjelent.

Az önkormányzat felújításra és fejlesztésre igényelt támogatást, majd a képviselő-testület tagjai több olyan írásos nyilatkozatot tettek, amelyben a pályázattól eltérő nettó bekerülési összeget tüntették fel, továbbá a projekt kivitelezése kapcsán is több mulasztást követtek el. A képviselő-testületi határozat voltaképpen három formában létezett: 2 db egy kft. részére lett megküldve, míg a harmadik formáció a benyújtott pályázathoz lett csatolva.[22]

Céltól eltérő felhasználást véltek felfedezni több önkormányzat pályázati eljárása során, így bölcsőde, kultúrház, orvosi rendelő vagy polgármesteri hivatal felújítása kapcsán is indultak eljárások. Mivel a nyomozás adatai alapján nem volt megállapítható bűncselekmény elkövetése, és az eljárás folytatásától sem vártak eltérő eredményt, ezek rendre megszüntetésre kerültek, azonban megjegyezendő: az eljárások hátterében nagyon magas, 50–200 millió forint közötti összegek álltak.

Az egyik megszüntetést azzal indokolták, hogy az adott létesítmény megvalósult, annak pénzügyi elszámolása megtörtént, a támogatások „időleges átcsoportosítása” nem veszélyeztették/késleltették annak létrejöttét.[23] Időleges átcsoportosításnak nevezni a pályázati pénzek olyan elvonását, hogy az megérkezik egy bankszámlára, elköltésre kerül a pályázattól teljesen eltérő célra (mert éppen az adott községnek másra van szüksége), utóbb pedig ezen összegek „visszacsepegtetése” a bankszámlára – erősen kérdéses megszüntetési ok.

Az egyik község polgármestere uniós támogatásból újított fel több épületet, azonban a pénzt nem arra fordította, az egyes munkák elvégzésére nem is került sor – vélték a feljelentők; mindemellett szerintük a polgármester tulajdonát képező bolt és presszó a pályázati pénzből került felújításra.[24]

A beruházások, felújítások mellett a 15–30 millió forint körüli nagyságrendre tehető foglalkoztatásokkal összefüggő (bérköltség) pályázatok úgyszintén gyakori szereplői az EU költségvetési csalásos iratoknak. Ezek hátterében a számláról felvett összegek saját célra történő felhasználása állt. A költségvetési csalás bűncselekménye számos ilyen ügyben nem volt megállapítható, azonban a gyanúsítottak a rájuk bízott összeget felvették s azt eltulajdonították, terhükre így több esetben vagyon elleni bűncselekmény, nevezetesen sikkasztás került megállapításra (megj.: álláspontunk szerint ezen minősítés helytelen, hiszen lényegében a támogatási pénzt tulajdonította el).[25]

Képzésekre, oktatásokra sűrűn pályáznak az önkormányzatok,[26] az egyik ügyben éppen a nemzetiségi önkormányzat vezetője hívta fel a hatóságok figyelmét a településükön tapasztalható visszaélésekre. A feljelentő közölte, hogy a helyi önkormányzat által megnyert Komplex Telep Program – TÁMOP keretében lehívott közel 136 millió forintos pályázati összegből számos dolog a megjelölt céltól eltérően vagy alacsonyabb összeg ráfordításával került megvalósításra, továbbá a pályázat részét képező foglalkoztathatóságot javító, a munkaerőpiaci integrációt segítő tréningeken nem a jelenléti íveken szereplő személyek vettek részt. Ugyanezen problémakörrel kapcsolatban mások is tettek feljelentést ugyanezen önkormányzat ellen.

A polgármester, az alpolgármester és a pályázatkészítő menedzserek megtévesztették az ellenőrző minisztériumot, mert az elszámolt összegeket hamis számlákkal igazolták, a támogatást nem a mélyszegénységben élő lakosok felzárkóztatására fordították. A feljelentő részletesen leírja azt is, hogyan történt a Csillagpontos házak ellenőrzési mechanizmusa (a bedobozolt műszaki berendezéseket szállítgatták egyik helyről a másikra, hamis számlákkal és valótlan adatokkal más helyen készült fényképfelvételekkel igazolták a programokat, de azokon nem a helyi lakosok szerepelnek, a jelenléti íveket a közmunkásokkal íratták alá stb.). A Csillagpontos házak csak a fénykép erejéig voltak nyitva, a mai napig nincs benne fűtés, internet, meleg víz, tisztálkodószer vagy mosdó. Nem azokat a személyeket foglalkoztatták. akikre kötelezettséget vállaltak, közmunka időben és tanítási idő alatt az önkormányzat dolgozói autóbuszokkal szállítgatták az embereket és a gyermekeket helyszínről helyszínre a fotózások erejéig, amit ők becsatoltak a pályázati anyagokhoz, tehát a valóságban ezek a rendezvények nem kerültek megtartásra stb. Megállapítást nyert, hogy a bűncselekmény tárgya, az elkövetési magatartás, valamint az elkövetői kör azonos, ezért a folyamatban lévő eljárásokat az ügyek egy eljárásban történő elbírálása végett egyesítették – az eljárás végül mégis megszüntető határozattal zárult.[27]

3.3. Egyéb szervek, szervezetek visszaéléseinek gyanúja

Az önkormányzatok mellett az egyéb szervek és szervezetek körében is akadtak visszaélésre, jogsértésre utaló jelek, amelyek úgyszintén büntetőeljárás megindítását vonták maguk után, de rendre megszüntető határozatokkal végződtek. Így például:

a) Kerékpárút megépítésére kiírt közbeszerzési eljárás, túlárazások;

b) Az MVH helyszíni ellenőre és volt alkalmazottja pályázatot írt egy alapítvány és sportegyesület részére

c) Klebelsberg Intézményfenntartó Központ (KLIK) tankerületében történt visszaélések;

d) Gyermekjátékok beszerzése, valótlan tartalmú számlák;

e) Nyomvonaltól eltérés, károkozások.

Az egyik bejelentés szerint „a kerékpárút megépítésére kiírt közbeszerzési eljárás során az eljárás nyertesét előre megbeszélték és nem is kívántak versenyezni azzal, aki esetleg fele összegből megcsinálta volna” (utal továbbá a bejelentő korrupcióra, illetve hivatali visszaélésre is); a Többcélú Kistérségi Társulás 54,3 millió Ft támogatásban részesült. A szakértői vélemény szerint a kivitelező túlárazta az elvégzett munkálatokat, valamint a projekt egyes elemei (támfal, padka) nem valósultak meg. A támogatást a nyertes pályázó részére teljes összegben átutalták, de egy számlarészletező nélküli számlát állítottak ki a munkálatokról. A nyomozás során elektronikus úton beszerzésre került egy módosítható, nem hiteles Excel táblázat formájában készült költségvetés, azon sem aláírás, sem pecsét, sem dátum nem szerepelt. A generálkivitelező költségvetése és a tételes szakértői költségvetés közötti eltérés kb. 18 millió Ft, amely százalékban kifejezve 45%-ot jelent, de ezen túlmenően is számos megállapítást tett a szakértő – az eljárás mégis megszüntető határozattal zárult.[28]

Előfordult az is, hogy az MVH helyszíni ellenőre, illetve volt alkalmazottja pályázatot írt civil szervezetek részére úgy, hogy a megvalósítás ellenőrzése az MVH hatáskörébe tartozott A gyanúsítottak tevékenységüket úgy legalizálták, hogy tevékenységüket egy betéti társaság számlázta le, míg a számlák áfa vonzatát visszaadták a vállalkozó részére.[29]

Az alapvetően hivatali visszaélés és más bűncselekmények miatt tett feljelentés tárgyában indult büntetőeljárásban az ügyészség elutasította a feljelentést, amely határozat ellen a feljelentő[30] panasszal élt. A Legfőbb Ügyészség a feljelentést elutasító határozatot hatályon kívül helyezte és a főügyészséget a nyomozás elrendelésére hívta fel, mert álláspontja szerint a főügyészség nem volt abban a helyzetben, hogy a bűncselekmény megtörténtéről vagy annak kizárásáról megalapozottan dönteni tudjon, hiszen ez csak a nyomozás lefolytatását követően lehetséges.[31] Az ügy jelentéstételi kötelezettség alá esett, ezért az ügyészség külön átiratban hívta fel az eljáró NAV vezetőjének figyelmét arra, hogy az ügy jellegére és fontosságára figyelemmel a nyomozás menetét kiemelt figyelemmel kövesse.

A feljelentés szerint a KLIK egyik tankerületében megvalósított európai uniós forrásból támogatott köznevelési projektek pénzügyi elszámolása során az elvégzett munkák és az ellenértékként kapott javadalmazások nem állnak összhangban egymással, a támogatási szerződésekben vállalt kötelezettségek sérültek, mivel a tankerületi igazgató a projektgazda KLIK hivatalos képviselőjeként – és egyben a projekt menedzsereként – úgy jutott támogatói forrásból javadalmazáshoz, hogy ténylegesen ezeket a feladatokat nem ő látta el.[32]

A nyomozó hatóság által az előzetes revízió céljából felterjesztett megszüntető határozattervezettel kapcsolatban a főügyészség több észrevételt tett a nyomozást felügyelő járási ügyészség felé.[33] A nyomozó hatóság ugyan nem bűncselekmény, hanem bizonyítottság hiánya miatt szüntette meg a nyomozást, a közel 2 évig tartó nyomozás jól tükrözi a bűncselekmény kapcsán felmerülő felderítési és bizonyítási nehézségeket, különösen a nyomozati iratok alapján kiszűrődő érdekkapcsolatokat, összefonódásokat. A megszüntető határozat ellen a feljelentő panasszal élt, panaszát azonban a járási és nyomozó ügyészség – mint nem jogosulttól származót – elutasította.[34] A büntetőeljárás nyomozó hatóság általi megszüntetését követően a feljelentő beadványt intézett a Legfőbb Ügyészséghez, melyben kifejtette, hogy a nyomozó hatóság általi megszüntetés miért aggályos: többek között azért, mert az indokolásban nem saját nyomozati cselekményből származó, hanem a számos ponton ellentmondásos KLIK belső ellenőrzési vizsgálati anyagából vett megállapítások szerepelnek, továbbá részletesen kifejti a közszolgálati tisztviselőkre vonatkozó szabályokat, az ügyben észlelhető anomáliákat, és hogy a nyomozás milyen tényadatokat nem tárt fel (így például, hogy a pályázati adatlapok szerint a szakmai koncepció elkészítéséért egy iskola esetében két pedagógus csekély mértékű díjazást kapott, míg külső cég ugyanezért más iskolák esetében hat-kilencszeres díjazásban részesült stb.).[35]

3.4. Gazdasági társaságok, vállalkozók visszaéléseinek gyanúja

A gazdasági társaságok által elkövetett esetleges jogsértő cselekmények érezhetően más megítélés alá esnek, mint az önkormányzatok, illetve az egyéb nagyobb (komolyabb) szervezetek. A vállalkozások tevékenységével összefüggésben főként az alábbi típusok jelölhetők meg:

a) Részben visszatérítendő támogatás – gazdasági tevékenység lehetősége;

b) Gyártó gépsor forgalmi értékére vonatkozó feloldhatatlan ellentmondás;

c) Betonút, járdaburkolat, közmunkások, önkormányzati munkagépek kérdéskörei;

d) Kölcsönszerződés, gépbeszerzés, alapanyag vásárlások (a gazdasági válság hatása);

e) Munkavállalók részére tartott képzések, oktatások finanszírozása.

Az MVH ellenőrzési osztálya az egyik ügyben arra a következtetésre jutott, hogy a gépsor értéke nem felel meg a számlán rögzített értéknek, az jelentős mértékben eltúlzott, a felek között létrejött gazdasági esemény nem azonos a számlán feltüntetettel, a gazdasági esemény nem valós, a gépek piaci értéke bruttó 3 295 650 Ft, így a gép értékesítésében közreműködő cégek mesterségesen megemelt áron értékesítették a gépsort azért, hogy az érintett kft. jogosulatlanul magasabb támogatási összeget szerezhessen meg. A nyomozás során beszerzésre került a forgalmi értékbecslés irata, illetve igazságügyi vagyonértékelő szakértők szakvéleményei is, ezáltal az igazságügyi szakértői vélemény, valamint az árajánlatok és az értékbecslés között a forgalmi érték szempontjából feloldhatatlan ellentmondás mutatkozott.[36]

Itt kívánjuk megjegyezni, hogy az ügyészekkel folytatott beszélgetések alapján ez is tipikus elkövetési magatartásnak, illetve problémának tekinthető. Az egyes gépekre, berendezésekre igénybe vett támogatási összegekkel úgy is próbálnak „trükközni”, hogy az ellenőrzés idejére (vagy egészen annak megtörténtéig) bérelnek valamiféle gépeket vagy használtan vesznek olcsóbbakat, majd amikor lezárul a támogatási eljárás, akkor visszaviszik / értékesítik azokat stb., mindenesetre az ellenőrzés az adott pillanatban minden rendben talál majd. Amikor egy beruházás megvalósulását vizsgálják, nem feltétlenül vannak a helyszínen olyan „szakértők” akik a hatalmas méretű gépsorok tekintetében azok értékéről nyilatkozni tudnának (ráadásul azok tényleges piaci-forgalmi értéke folyamatosan változik), ekként főként annak tényét vizsgálják, hogy ott van-e a gépsor, az adott berendezés vagy sem.

A nyomozás során kirendelt szakértő szerint a gépsor piaci értéke bruttó 7 400 000 Ft, ami további nyomós bizonyítékát szolgáltatta a bűncselekmény elkövetésének. A nyomozó hatóság azonban a jelentős súlyú bizonyítékok rendelkezésre állása ellenére megszüntette a nyomozást pusztán amiatt, mert a gyanúsított által felkért gépészmérnök és vagyonértékelő azt közölte, hogy véleménye szerint a gépsor értéke 25 500 000 Ft volt. A nyomozó hatóság meg sem kísérelte a két vélemény közötti ellentmondások feloldását, például további igazságügyi szakértő kirendelése, illetve a Be.-ben meghatározott egyéb eljárási cselekmények alkalmazása útján. Az MVH álláspontja szerint nem fogadható el azon nézet, miszerint lehetetlen egy jelenleg is rendelkezésre álló gépsor értékének megállapítása. Az MVH arra kérte az ügyészséget, hogy – különös tekintettel arra, hogy a közvagyont károsító bűncselekményről van szó – a törvényesség legfőbb őreként hivatalból vizsgálja felül a nyomozó hatóság jogsértő döntését és rendelje el a nyomozás folytatását. Az ügyben eljáró ügyészség a panaszt, mint elkésettet elutasította, egyúttal a feljelentő képviseletében eljáró ügyvéd részére azzal rendelte kézbesíteni, hogy ezen határozat ellen további jogorvoslatnak helye nincs.[37]

Egy munkavállaló feljelentése alapján indult az a büntetőügy, amelyben a cég uniós alapokból származó támogatást igényelt különböző TÁMOP számú projektjeihez, így a gazdasági társaság vissza nem térítendő, összesen 230 043 967 Ft összegű támogatás felhasználására vált jogosulttá.

A támogatási összegekből megbízott oktatók tartottak képzéseket a cég több telephelyén, azonban az ügyvezető a támogatás jogszerű, és az előírt feltételeknek megfelelő felhasználás bizonyítására a kifizető közigazgatási szerv felé valótlan tartalmú jelenléti íveket, és a képzések időtartamát rögzítő okiratot továbbított, mivel a jelenléti íveket olyan személyek is aláírták, akik a képzéseken ténylegesen nem vettek részt.

A nyomozó hatóság tanúként hallgatta ki az oktatókat és a képzésen jelenléti ív szerint részt vevő munkavállalókat, de az összesen 99 fő vallomásában ellentmondások voltak fellelhetők.

A nyomozó hatóság szembesítést foganatosított az oktatóként közreműködő személy és több, a képzéstől való távolmaradásáról, és ennek ellenére a jelenléti ív aláírásáról beszámoló munkavállaló között, melyek alkalmával valamennyi tanú módosította a vallomását és az oktató által előadottaknak megfelelően nyilatkozott.[38]

Megj.: a nyomozó hatóság ezen tényállás alapján a Btk. 396. § (7) bekezdésébe ütköző költségvetésből származó pénzeszközökkel kapcsolatban előírt elszámolási kötelezettség elmulasztásának bűntette gyanúját közölte a terhelttel, ugyanakkor rögzíthető, hogy a közölt tényállás helyes jogi minősítése a Btk. 396. § (1) bekezdés a) pontjába ütköző költségvetési csalás bűntette, mert a költségvetésből származó támogatási összeg lehívására – és nem utólagos elszámolási kötelezettség teljesítésére – került sor a valótlan tartalmú okiratokat is benyújtva.

3.5. Magánszemélyek visszaéléseinek gyanúja

Vizsgálatunk alapján a magánszemélyekkel összefüggésben mondható el, hogy a vádemelések jelentős része velük szemben történik és arányaiban kisebb összegeket érint, míg az önkormányzatok, a nagyobb cégek és vállalatok visszaélései nyomán elenyészően kevés ügy jutott el bírósági szakba. Ennek hátterében véleményünk szerint az állhat, hogy a magánszemély, vagyis az átlagember egyedül van, kevesebb és hiányosabb jogszabályismerettel rendelkezik, tájékozatlanabb és úgymond ügyetlenebb ezen a téren, viszont a nagyobb szervezetek felkészültebbek (nemcsak jó értelemben), ismerik az esetleges kiskapukat, összebeszélésekkel/konspirációkkal megnehezítik a felderítést és a bizonyítást. Az európai uniós támogatások rendkívül magas összegűek is lehetnek, ezért a cégek – visszaélésre való hajlam esetén – alaposan megtervezik minden lépésüket, számítanak az ellenőrzésekre, de előre megírt forgatókönyvek alapján járnak el az ellenőrző szervek és a hatóságok munkájának megnehezítése céljából.

Az alábbiakban egy megtévesztett magánszemély történetét mutatjuk be, aki bejelentkezett egy tanfolyamra és azt sikeresen el is végezte, ugyanakkor részére hamis bizonyítványt adtak át, és azzal próbált jóhiszeműen támogatáshoz jutni.

Szakszerűtlen képzés után hamis bizonyítvány átadása – avagy az elkövető tévedése vezetett oda, hogy a gyanúsított 12 621 600 Ft összegű támogatási kérelmet nyújtott be az MVH-hoz, de a szakmai végzettség igazolására hamis, egy gazdasági társaság nevében kiadott aranykalászos gazda szakképesítést igazoló bizonyítvány másolatát nyújtotta be. A nyomozás adataiból kiderült, hogy a gyanúsított aranykalászos gazda képzésen vizsgát nem szerezhetett, hiszen a kft. ekkor vizsgákat még nem szervezett, így bizonyítványt sem állított ki. A képzés díja 150 000 Ft volt, amit két részletben kellett megfizetnie, a tanfolyam hanganyagát egy pendrive-on adták át részére. A gyanúsítottat megtévesztették, mivel ő a tanfolyamra hivatalos úton jelentkezett, a tanfolyam díját megfizette, a tananyagokból felkészült, levizsgázott, ezek eredményeképp bizonyítványt kapott.[39]

4. A jogerős ítéletek háttere

Szinte tendenciaszerű jogerős elítéléseket (jelentős vagyoni hátrányt okozó költségvetési csalás bűntettének kísérlete és közokirat-hamisítás[40] bűntette) eredményezett az, amikor a vádlottak a fiatal mezőgazdasági termelők indulásához (EMVA) igényelhető támogatások érdekében kérelmeket nyújtottak be az MVH lakóhelyük szerint illetékes kirendeltségéhez, és az abban foglalt feltételeket próbálták hamis bizonyítványokkal (aranykalászos gazda, állattenyésztő, mezőgazdasági vagy vadgazdálkodási technikus, mezőgazdasági mérnök, dísznövénykertész stb.) igazolni.[41]

A megkeresett iskolák nyilvántartásában az érintettek részére kiállított bizonyítványok nem szerepelnek (azokon nem megfelelő bélyegzők és aláírások voltak). Ezek az eljárások az MVH feljelentései alapján indultak (észlelték az ezzel kapcsolatban elterjedt országos méretű visszaéléseket), majd erre tekintettel a kérelmeket határozattal elutasították. A megjelölt támogatási összegek (12–12,6 millió forint) túlnyomó többsége 75% európai uniós forrásból, míg a fennmaradó a hazai költségvetésből származott volna. Tekintettel arra, hogy a vádlottak a támogatási kérelem nyomtatványokon valótlanul nyilatkoztak a támogatás feltételéül szabott végzettség meglétének tekintetében, magatartásuk a valótlan tartalmú nyilatkozat tételével és a hamis bizonyítvány felhasználásával az elbíráló szerv tévedésbe ejtésére, s ezáltal magas összegű támogatások jogosulatlan megszerzésére irányult; a megjelölt összegek erejéig kívántak vagyoni hátrányt okozni az Európai Unió által kezelt Alapnak, valamint Magyarország költségvetésének.[42]

A vizsgált iratok között található olyan ügy is, amikor a vádlott nem önmaga intézte ezen ügyeit, hanem pályázati anyagának elkészítésével valaki mást (tipikusan egy céget) bízott meg. A megbízottak nemcsak a pályázati anyag elkészítését, hanem annak benyújtását is vállalták, a bizonyítványok hamis voltáról azonban a vádlottak őket nyilvánvalóan nem tájékoztatták. Ezekben az ügyekben külön kitértek arra a bíróságok, hogy a vádlott a költségvetési csalás bűntettének kísérletét tettesként, azonban a hamis magánokirat felhasználását közvetett tettesként követték el (egyes ügyekben magánokiratoknak tekintették ezeket a hamis, majd közjegyzők által hitelesített bizonyítványokat).[43]

Ezeknél az ügyeknél nincs jelentősége annak, hogy a cselekmények kísérleti szakban maradtak, mert azok nem a vádlottak cselekménnyel való felhagyása vagy a feltárás okán nem kerültek kiutalásra a költségvetésből, hanem a hatóságok, illetve a pályázatot kiíró szerv(ezet) észlelése okán.

A fentieken túlmenően számos tárgykörben történtek jogerős elítélések, ugyanakkor az eredményes vádemelésekkel érintett ügyek, illetve a megszüntetéssel végződő eljárások tényállásai nem sokban különböznek egymástól. Azokban az ügyekben, ahol alapos felderítő munka és előkészítő szakasz segítette az ügyész munkáját, nem volt kérdés a vádemelés, és az azt követő felelősségre vonás, a jogerős elítélés. Talán ezek az ügyek példázzák legjobban, hogy vannak megoldások és célravezető módszerek a vádlottak felelősségének megállapításához, így például:[44]

a) civil szervezet elnökének elszámolási kötelezettsége;

b) gyümölcspálinka-készítő üzem elszámolási kötelezettségének elmulasztása;

c) foglalkoztatás bővítését célzó bértámogatások;

d) munkavállalók foglalkoztatására irányuló támogatások;

e) valótlan tartalmú szerződés, közalapítvány tévedésbe ejtése;

f) felmentés bűncselekmény hiányában, majd hatályon kívül helyezést követő megismételt eljárásban jogerős elítélés.

5. Összegzés, konklúziók, megoldási javaslatok

Ugyan a vizsgált időszak a régi Be. időszakára esett, azonban az alábbi hibákat és hiányosságokat, felderítési és bizonyítási nehézségeket érdemes az új Be. tudatában is szemlélni, mert a teljesen megváltozott struktúra szerint kérdéses lesz nyomon követni majd, hogy a jelen viszonyokhoz képest miként alakulnak az eredményességi mutatók. Az aktavizsgálatok alapján az alábbiakban összesíthetők a felderítés és bizonyítás tipikus nehézségei, illetve a megoldási javaslatok:

A szándék(osság) bizonyítása

Elsőként említhető a nehézségek körében a szándékosság bizonyítása, mely adott esetben a közhiteles vagy egyéb nyilvántartások hibáiból, hiányosságaiból is eredhet, nem feltétlenül az elkövető akarati-tudati elemeire vagy előrelátására, gondosságára vezethető vissza.[45] A szándékosság vagy a szándék hiányának megállapítása minden pályázati tárgykör esetében problémákat okozott, így az egységes területalapú támogatásoknál, a beruházásokkal kapcsolatban, vagy éppen a képzésekre és oktatásokra fordított pályázati pénzekkel való elszámolások/visszaélések kapcsán. Alapvető problémaként említhető a szándék (illetve az önhiba) meglétének vizsgálata, hiszen ennél a bűncselekménynél a gondatlan elkövetést nem pönalizálja a jogalkotó.

Javaslatunk az lehet, hogy a nyomozó hatóságok részére (tovább)képzéseket, oktatásokat kell tartani ebben a tárgykörben, melynek eredményeként a régi beidegződések és a rossz gyakorlatok felszámolhatók. Mindent meg kell tenni a szándék(osság) bizonyítása érdekében ott, ahol ez lehetséges, és nem megelégedni a nyomozó hatóságok által állított, de semmivel alá nem támasztott közhelyekkel, miszerint a gyanúsított nem látta előre cselekményének lehetséges következményeit, vagy éppen azért nem nézett a dolgok mögé, mert a tőle elvárható figyelmet vagy körültekintést elmulasztotta. Számos ügy tolódott el a gondatlanság felé (bűncselekmény hiányos megszüntetések), melyek jelentős része felderítési hiányosságra vezethető vissza. Érezhető, észlelhető a nyomozati iratokból, hogy a gyanúsítottnak igenis volt tudomása a cégnél/vállalkozásánál történtekről, de ha a nyomozó hatóság bizonyos tényekből helytelen következtetéseket von le, és a szándékosság helyett inkább a gondatlanságot akarja bizonyítani, nehéz helyzetbe kerülhetünk. A gyanúsítottak tevőlegességének értékelése körében lényegében ugyanez a kritika rögzíthető.

A nyomozások elhúzódása

Ezen bűncselekményi körben rendkívül fontos lenne a gyors reakció, mert a törvényi egységre figyelemmel a bizonyítási nehézségek az idő múlásával fokozottan jelentkeznek. Több ügyben hívta fel az ügyészség a nyomozó hatóság figyelmét arra, hogy a rendelkezésre álló nyomozati határidő alatt kevés eljárási cselekményt foganatosítottak, a nyomozás vontatottan halad stb. Az egyik ügyben a nyomozás határidejét meghosszabbító határozat egyidejű megküldésével átiratban fogalmazta meg aggályait az ügyészség a nyomozó hatóság felé azzal, hogy a NAV vizsgálati osztályának vezetője továbbítsa az ügy előadója felé azt a kritikát, hogy hat hónap nyomozati határidő alatt mindössze egy-egy megkeresést és két darab idézést „sikerült” kibocsátania. Átiratában megjegyezte, nyilvánvalóan ismert az ügyészség előtt a nyomozó hatóság leterheltsége, de a jelen ügyben végzett, illetve el nem végzett előadói munka minősíthetetlen, ezt az ügyet hat hónap alatt már rég be kellett volna fejezni. A nyomozást felügyelő ügyész felkérte az osztályvezetőt arra, utasítsa az ügy előadóját az eljárás soron kívüli befejezésére.[46]

A nyomozások időszerűségének drasztikus javítása, a nyomozások elhúzódásának visszaszorítása, ügyészségek általi – lehetőség szerinti – megakadályozása indokolt, hiszen ezzel csökkenthető a törvényi egységből adódó esetleges perújítás szükségessége. Amint arra már utaltunk, az idő múlása nem nekünk kedvez: a gépek inflálódnak, amortizálódik a projekt tárgya, ekként a bizonyítékok idővel elenyésznek, utólag már nem rekonstruálható a pályázati összeg cél szerinti, vagy céltól eltérő felhasználása (főleg ha egyes alkatrészeket időközben cserélni kellett stb.).

A tényállás teljes körű felderítésének elmaradása, nyomozati cselekmények hiánya

Álláspontunk szerint rendkívül kritikusnak mondható, hogy az egyes ügyekben a nyomozó hatóságok nem derítik fel teljeskörűen a tényállást: nyomoznak ugyan, de az ügyészek szerint inkább csak „nyomozgatnak”, a mélységi felderítés, az alapvető vizsgálati mechanizmusok, illetve a szükséges nyomozati cselekmények elvégzése több ügyben elmarad. Gondolhatunk e körben kifejezetten arra, amikor például gépbeszerzésekről, gyártósorokról vagy egyéb nagyobb volumenű beruházásokról van szó: az egyik cégnek (a vevőnek, magának a pályázónak) utánanéznek, becsatolják a cég iratait és azt vizsgálgatják, de a másik oldalt (tipikusan az eladót) már nem vonják be a körbe. Nem nézik meg, hogy az EU-s pályázattal érintett cég kitől szerezte be az adott gépet-berendezést, annak a könyvelésében, kimutatásaiban szerepel-e az adott tárgyi eszköz stb., az valóban a tulajdonában volt-e (értékesíthette-e), illetve rendelkezik-e egyedi azonosító jellel. Fontos ez azért, mert a furfangosabb pályázók az ellenőrzés idejére valóban beállítanak valami gépet és megmutatják az ellenőröknek (majd az ellenőrzési jegyzőkönyv rögzíti ennek pozitív tényét), végül azonban az egyébként csak bérelt és ideiglenesen odaszállított gép, berendezés, gyártósor eltűnik onnan, és a pályázati eljárás máris kijátszásra került.

A tényállás teljes körű felderítésének, valamint a nyomozati cselekmények elvégzésének hiányát az eljáró nyomozó hatóság részére mielőbb jelezni kell.

Pályázati iratanyagok beszerzésének elmaradása

A pályázati iratanyagok beszerzése alapvető fontosságú ezekben az ügyekben, ugyanis ezek alapján lehet megállapítani az elkövetési időt, az okozott vagyoni hátrány összegét, melyek a bűncselekmény minősítését is meghatározzák. Sok esetben a nyomozások több hónapja folynak, és nemegyszer az ügyészség erre irányuló felhívása nélkül nem történik meg a pályázati anyagok beszerzése, ami a nyomozások indokolatlan elhúzódását eredményezi amellett, hogy éppen a lényeget, a kiindulási alapot nem sikerül lefektetni az iratok között (amiből később az ügyész számára bizonyíték lesz/lehet).

Az EU-s támogatásokkal összefüggésben alapvető kezdőiratnak kell ennie a teljes pályázati iratanyagnak, ezért ennek meglétére már az eljárás kezdetén fokozott figyelmet kell fordítani.

Az ellenőrzések jelentős időbeli csúszásai

Az ellenőrzés alá vont cégek, vállalkozók, magánszemélyek több ízben adnak hangot azon „panaszuknak”, miszerint a pályázat kiírója megkeresésükre nem válaszol, megfelelő tájékoztatásokat nem kapnak, a megkeresett ügyintézők csak részinformációk birtokában vannak, illetve hogy az ellenőrzéseket az arra jogosultak már régen megtehették volna, mégsem jelentkezett náluk senki helyszíni ellenőrzés céljából.

Az idő múlásával a beszerzett gépek, berendezések, eszközök stb. használódnak, kopnak, inflálódnak, ezért a projektek szerinti megvalósulások ellenőrzése utólag, sokszor évek elteltével aligha mutathat hiteles, és az akkori állapotoknak megfelelő, valósághű képet.[47] Az egyik községben beépített IP fejállomás garanciális időtartama öt év volt, ez szerepelt a pályázat feltételeiben. Mivel a projekt megvalósítása óta már több mint öt év eltelt, a folyamatos technikai fejlődés megkívánta azt, hogy a beépített fejállomást egy modernebbre cserélje a működtető. A műszaki szakértő szakvéleményében kifejtette, hogy a jelenleg beépített IP fejállomás nem egyezik meg a helyszíni szemle során lefényképezett fejállomással, azonban azt nem tudta megállapítani, hogy a cserére mikor került sor.[48]

A jövőre nézve különösen ügyelni kell arra, hogy az EU-s pályázatok ellenőrzésére jogosult hatóságok aktuális ellenőrzéseiket (vagy a részellenőrzéseket) azok megvalósulásakor, és ne hónapokkal vagy évekkel később tegyék meg, mert ezzel nemcsak saját munkájukat, hanem a nyomozó hatóságok, de végső soron az ügyész munkáját nehezítik. Az ellenőrzések jelentős időbeli csúszásait sem az ügyészség, sem a nyomozó hatóság nem tudja kezelni, azonban úgy gondoljuk, ezt a problémakört feltétlenül jelezni kell a támogatásokat folyósító szervek felé. Talán az egyik legnagyobb probléma és gátló tényező abban gyökerezik, hogy a helyszíni ellenőrzéshez a hatóságnak nincs sem kapacitása, sem eszközrendszere – ezt számos ügyben a szakértők is jelezték és rögzítették.

Szakkérdés, jogkérdés, ténykérdés

A költségvetési csalás felderítése kapcsán gyakorlatilag elengedhetetlen szakértőt igénybe venni. Ez az ügyek jellegén túl abból is adódik, hogy a jelenlegi bírósági gyakorlat még a legegyszerűbb elkövetési magatartás esetén is elvárja a szakértő kirendelését. A Központi Nyomozó Főügyészség osztályvezető ügyésze szerint a kirendelt igazságügyi szakértő szerepe gyakorta túlmutat a büntetőeljárási törvényben foglaltakon, mely alapján szakértőt akkor kell alkalmazni, ha a bizonyítandó tény megállapításához különleges szakértelem szükséges. Az ügyek meghatározó részében előfordul, hogy a bíró olyan kérdés megválaszolására kéri fel a szakértőt, amely nem tartozik annak kompetenciájába (az jogkérdés), vagy a bizonyítékok értékelésének körébe tartozik. Ezen helyzet fennállása ellenére a szakértő számos esetben az ügy megválaszolása mellett dönt, ahelyett hogy közölné, annak megválaszolása nem az ő feladata. Előfordulhat, hogy nem könnyű elhatárolni már azt sem, hogy adott kérdéskör szakértői megítélés alá tartozik-e vagy sem.

Releváns szempont továbbá, hogy a könyv- és adószakértők munkájuk során nem a természettudományos igazságokra építve hozzák meg konzekvenciáikat, hanem sok esetben értelmezve az érintett ügy kapcsán felmerült jogszabályokat, számviteli szabályokat, alakítják ki szakértői állásfoglalásukat. Ilyen körülmények között számtalanszor előfordul, hogy a kirendelt szakértők egymással ellentétes állásfoglalást adnak, melynek következtében a védelem újabb szakértő kirendelését kéri a bíróságtól, vagy csatol be egy, az általa felkért szakértő által készített szakvéleményt. Ebből egyértelműen következik a bíró fokozott felelőssége abban, hogy a szakértőktől voltaképpen milyen kérdésekre is vár választ, illetve a szakértő véleményt milyen módon is veszi figyelembe az eljárás során.[49]

A pályázatok konkrét tárgyai, illetve a bűncselekmény körülményei határozták meg az egyes ügyekben azt, hogy az eljáró hatóságok szükségesnek tartották-e szakértő kirendelését, és ha igen, milyen területről keressenek hozzá (ha egyáltalán találnak) különleges szakértelemmel rendelkező személyt. Ez sokszor nehéz feladatnak bizonyul olyannyira, hogy az egyik ügyben például nem volt az országos névjegyzékben megfelelő szakértő, így a bíróságnak el kellett fogadnia az „egyéb szaktekintélyt”. Annak ellenére, hogy a vizsgált ügyek többsége megszüntető határozattal végződött, történtek szakértő kirendelések, így különösen: írás-, okmány-, építész-, geológus-, közgazdász- stb. szakértőket kértek fel. A szemlék és a fényképmellékletek alapján többnyire megállapítható, hogy valamilyen mértékű beruházás megtörtént ugyan, de annak megállapítása, hogy ennek a tényleges költsége mekkora volt, különleges szakértelmet igényel.

A szakkérdés, jogkérdés, ténykérdés örök dilemmája kis odafigyeléssel ezekben az ügyekben is többnyire áthidalható, ugyanakkor arra nincs megoldás, hogy a szakértői névjegyzékben nincs az ügyhöz kapcsolódó, kompetens igazságügyi szakértő, illetve ha van is, ők nagymértékben leterheltek. Ettől függetlenül fokozottan kell ügyelni arra, hogy a hatóságok ne tegyenek fel jogkérdéseket a szakértőknek, mert ők hajlamosak azokat megválaszolni olyannyira, hogy egyes ügyekben még a halmazatokat is felismerik, illetve az enyhítő és súlyosító körülményeket is felsorolják.

A nyomozások elnagyoltsága

Mindent összevetve természetesen nem azt akarjuk állítani, hogy a NAV nem végzi jól a munkáját, csupán arra szeretnék rávilágítani, hogy ezen ügyek tanúsága szerint a felderítés és bizonyítás kapcsán nem törekednek a maximalizmusra, megelégednek a felszínes vizsgálódással. Az ügyészek elmondása szerint a nyomozások többsége ún. kézi vezérléssel működött, és azokban az esetekben, ahol az ügyészség nem avatkozott közbe fokozott ügyészi felügyelettel vagy egyéb módon, a megszüntető határozatokat is röviden, általánosságok rögzítésével, a konkrétumok megjelölése nélkül „letudták”.

Úgyszintén ügyészi véleményként hangzott el, hogy a költségvetési csalások tekintetében is rögzíthető: ha a nyomozó hatóság fel akarja deríteni a cselekményt, mindent megtesz a bizonyosság megszerzése érdekében, ha pedig gyengék a nyomozások, annak csak megszüntető határozat lehet a vége.

A nyomozások elnagyoltsága és a NAV egyes szervei által kialakított feltételezések tényként való rögzítése nem maradhat ügyészi észrevétel nélkül, azokban az ügyekben ahol mindezekre felhívták a nyomozó hatóság figyelmét, teljes fordulatot vett az eljárás és vádemelési javaslattal érkeztek az iratok.

Az ellenőrzések szakszerűtlensége

A pályázati pénzek felhasználását ellenőrző szervek szakszerűtlensége egyértelműen nem a nyomozó hatóságok hibája vagy felelőssége. Sajnálatos tény, hogy a nem eléggé alapos módon végrehajtott helyszíni ellenőrzéseket számos esetben olyan személyek végzik, akik a pályázat tárgyát képező beruházáshoz, eszközhöz stb. egyáltalán nem értenek, így elhiszik a gyanúsítottak által mondottakat, majd jegyzőkönyvben rögzítik, hogy a projekt megvalósult – ezt emelték ki hangsúlyosan az ügyészek is a szakmai egyeztetések során.

A jövőre nézve feltétlenül szükséges és indokolt lenne felhívni az EU-s pályázatok megvalósulásának ellenőrzésére hivatott szervek/szervezetek figyelmét arra, hogy az ellenőrzésekre fordítsanak fokozottabb figyelmet, körültekintően járjanak el az ilyen irányú vizsgálataik során. Mindennek persze oka az is, hogy a helyszíni ellenőrzést végző személyek nem rendelkeznek az adott projekthez szükséges szakértelemmel, így nem tudják eldönteni egy beruházás konkrét értékét, egy gépsor működőképességét vagy annak kapacitását, nem tárgyszakértők és nem építészek, és emellett köztudomású tény, hogy rendkívül leterheltek, kevesen vannak, kapacitáshiánnyal küszködnek.

Feltételezések tényként való rögzítése

A nyomozó hatóság sokszor tényként rögzít feltételezéseket, és így készíti el megszüntető határozatát. Az egyik ügyben például a gyanúsított és lánya elmondták, hogy az üzletet ténylegesen elindították, azonban nem volt elegendő megrendelő, így tönkrementek, és a hitelt csak úgy tudták fizetni, hogy a gépsort értékesítették (az tehát már a nyomozás elrendelésekor nem volt meg). Védekezésük szerint mindent a feleség/édesanya intézett, de ő időközben elhunyt, így nem tudták megmondani kinek lettek eladva a gépek. A NAV megszüntető határozata ennek ellenére azt rögzíti, hogy „a kiutalt hitelösszeg a szerződés szerinti célra került felhasználásra” (tényként kezelnek általuk sem tudott dolgokat).[50]

A közbeszerzések árdrágító tényezőinek értékelése

Az önkormányzatok visszaéléseinek gyanúja kapcsán említhetők a közbeszerzések árdrágító tényezői. A magáncélra és a köztérre szánt eszközök anyaga eltér egymástól: míg egy magánszemély megteheti, hogy saját maga legyártja, felállítja, felépíti a játékokat vagy egyéb tárgyi eszközöket, addig egy önkormányzatnál a telepítés, ütéscsillapítás és egyebek kialakításának költségeit is szerepeltetni kell. Ebből adódóan többszöröse az ár egy-egy ilyen elem esetében, ráadásul az így letelepített eszközöket tanúsíttatni kell egy külső minőségtanúsító intézettel, amelyet a minisztérium jelöli ki, de ennek költsége a kivitelezőt terheli stb. További árdrágító tényező, hogy a közbeszerzéseknél meghatároznak különböző feltételeket (alapanyag, minőség), illetve a pályázat több év garanciát ír elő (vagy éppen előre megjelölik a pályázati felhívásban, hogy előnyt jelent a hosszabb idejű garancia vállalása).

Úgy tűnik a vizsgált iratok alapján, hogy a közbeszerzések árdrágító tényezői ellen sem tudunk érdemben mit tenni, mindezek ellenére azért ezeket sem lehet szabadjára engedni, a lehetősekhez képest ellenőrizni kell a beszerzéseket.

Céltól eltérő felhasználás bizonyítása, a köztes időtartam jelentősége

A törvény a szándékos elkövetést rendeli büntetni, az elkövetői tudattartalomnak ki kell terjednie a jogszerűen megszerzett pénzeszközök eredeti céljára és arra, hogy saját felhasználói magatartása ettől eltér. Mindegyik esetben a vagyoni hátrány okozásának előrelátása, és az azzal kapcsolatos belenyugvás vagy kívánás is szükséges, a befejezett alakzat a vagyoni hátrány bekövetkezésével valósul meg. Látható az egyes ügyek alapján, hogy a beruházások egy része kétségtelenül nem valósult meg, azonban utólag nem rekonstruálható mi történt pontosan (benne van-e a falban az adott alapanyag, beépítésre kerültek-e a szükséges eszközök, tartozékok. stb.). Nem ellenőrizhető utólag semmilyen módon, hogy milyen anyagokat használtak fel a beruházások során, hiszen az csak bontással (rombolással) lenne megállapítható, de az nyilvánvalóan életszerűtlen elvárás az ellenőrző hatóság oldaláról is.

A céltól eltérő felhasználás számos ügyben bizonyítható lenne (és nem megszüntető határozatok születnének), de ez csak akkor valósulna meg, ha az építési-kivitelezési folyamat minden mozzanatában jelen lenne az ellenőrző, felügyelő hatóság, ami úgyszintén kizárt. Az egyes pályázatok benyújtása, illetve a végcél, vagyis a komplett beruházás megvalósulása között jelentős idő telik el, arról nem is beszélve, hogy a köztes időszakban számtalan munkafolyamat történik lépésről lépésre, tehát kérdéses a vizsgált ügyek nyomán az is, hogy mi tekinthető valójában céltól eltérő felhasználásnak? Ismert a pályázati cél, de sokszor elmarad annak vizsgálata és értékelése, hogy oda hogyan és milyen módon jutottak el (előfordult az is, hogy más bűncselekmény, pl. sikkasztás megállapítása történt úgy, hogy a „rábízott” pénz valójában EU-s forrásból származott).

Számos esetben rögzítette a nyomozó hatóság, hogy az adott létesítmény megvalósult, annak pénzügyi elszámolása megtörtént, a projekt véghezvitele céljából biztosított támogatások időleges átcsoportosítása nem veszélyeztette, nem késleltette annak létrejöttét. Itt is felmerül a kérdés: átcsoportosíthat bárki akár időlegesen is EU-s pályázatból származó pénzeket saját anyagi nehézségei kiküszöbölésére? Álláspontunk szerint erre nincs lehetőség attól függetlenül sem, hogy azután ezt az összeget „visszateszik” a pályázati célhoz szükséges források közé, és végeredményben a beruházás valamilyen úton-módon, nagy nehezen megvalósul. Az ellenőrzésre jogosult szervek vizsgálják ezekben a pályázatokban a feltételek szerinti teljesítést, a műszaki megvalósítást, valamint az annak során keletkezett pénzügyi és egyéb dokumentumokat, azonban ne feledjük: ők csak a folyamatok legvégét látják (ott van-e a játszótér, ott áll-e az adott épület stb.). Megállapítja ugyan az ellenőrző szerv, hogy a pályázat lefolytatása szabályszerűen történt, nem tapasztaltak visszaélésre utaló jelet vagy céltól eltérő felhasználást, azonban álláspontunk szerint a köztes időszakokra nagyobb figyelmet kellene fordítani.

Párhuzamos eljárások, feljelentések több hatóság részére történő megküldése

A feljelentők több szervnek is eljuttatják beadványaikat, ez úgyszintén megnehezíti a felderítés és bizonyítás folyamatát még akkor is, ha sok mindent csatolnak (fényképfelvételek, CD-k stb.), hiszen a több szálon futó események csak idővel érnek össze (áttételek, egyesítések szükségesek).

A párhuzamos eljárások, vagyis az írásos anyagok több hatóság részére történő megküldése ellen egyik hatóság sem tud védekezni.

Névtelen, alaptalan feljelentések, bejelentések (félinformációk)

Többletmunkát okoztak az eljáró hatóságoknak, és végül a nyomozások megszüntetéséhez vezettek a névtelen bejelentések, feljelentések is, amelyek azzal nehezítik meg az ilyen ügyek felderítését és bizonyítását, hogy egyáltalán nem állnak rendelkezésre pontos, konkrét információk, adatok, dokumentumok, vagy csak kis mennyiségben, ráadásul a beadványok tartalma többnyire feltételezéseken alapul.

A névtelen feljelentések, bejelentések (félinformációk) nehezítik és elnyújtják az eljárásokat, megoldás erre sajnos eddig sem volt, és a jövőben sem várható. Ezek a névtelen, vagy névvel ellátott, de nagyrészt alaptalan beadványok időt és energiát emésztenek fel mind a nyomozó hatóság, mind pedig az ügyészségek részéről, az így indult eljárásoknak döntő többsége azzal fejeződik be, hogy „a nyomozás során olyan tény, adat nem merült fel, amely kétséget kizáróan bizonyította volna a feljelentő állítását”, a kétséget kizáróan nem bizonyított tény pedig a terhelt terhére nem értékelhető, ezért a nyomozások megszüntetésre kerülnek.[51]

A kivitelezők által kiállított számlák tartalmi követelményei

Több ügyben problémaként jelentkezett, hogy a kivitelezések ugyan lezajlottak, a kapott állami támogatást teljes összegben átutalták, de a kivitelező(k) számlarészletező nélküli számlákat állított(ak) ki a munkálatokról. Ez a probléma az egyik ügyben a szélessávú internethálózat kiépítéséhez felhasznált kábelt érintette. A műszaki szakértő megállapításai szerint a cég bruttó 12 875 952 Ft-ot számlázott le egy másik kft.-nek, azonban a kábelek típusa sem a számlából, sem pedig a teljesítési igazolásokból nem állapítóak meg, illetve ezen iratok alapján az sem derült ki a szakértő számára, hogy a kábelek mely településen kerültek felhasználásra a kivitelező részéről. A szakértő szerint ezen túlmenően a kábelekről kiállított számlákon szereplő összegek lényegesen magasabbak az átlagos piaci áraknál; a nyomozás ebben az ügyben is megszüntetésre került.[52]

A kivitelezők által kiállított számlák tartalmi követelményeit mind a nyomozó hatóságnak, mind az ügyészségnek, de elsősorban a pályázatot felügyelő, ellenőrző szervnek kifogásolnia kell, egyértelmű és világos megfogalmazást kell adni a támogatással érintetteknek ezzel összefüggésben, így ők is ennek megfelelően tudnak eljárni (lehetőségük van előzetesen egyeztetni, hogy a támogatást folyósító szerv pontosan milyen dokumentumokat fogad el és melyeket nem).

Túlárazások, túlszámlázások problematikája

Súlyos problémaként jelentkezett az egyes ügyekben megjelenő generálkivitelező költségvetése és a tételes szakértői költségvetés közötti számottevő eltérés, továbbá a túlárazások mértéke és azok összetevői is. A szakértők néhány ügyben részletesen megjelölték a problémákat és azok forrását, az eljárások vége általában mégis megszüntető határozat lett.[53]

A túlárazások, túlszámlázások problematikája nem minden ügyben feltétlenül szakértői kérdés, a köztudomású tények és egyértelmű bizonyítékok sokszor tényleg rendelkezésre állnak, csak talán annyira evidenciának tűnik a bizonyítása, hogy elsiklanak felette; célszerű ezekre is nagyobb hangsúlyt fektetni.

Tanúkihallgatások, releváns tanúk felismerésének elmaradása

A nyomozati iratok tanúsága szerint a NAV többször a leginkább indokolt személyek helyett más, a projektben egyéb feladatot ellátó, vagy éppen teljesen külsős személyeket hallgatta ki, akik viszont nem hoztak olyan információkat, amelyek alkalmasak lennének a bizonyításra. Már csak annak okán sem, hogy a számukra feltett kérdésekről a megkérdezetteknek nem volt tudomásuk, azokra nem tudtak érdemleges válaszokat adni, akiket viszont meg kellett volna hallgatni, azok valamilyen okból kifolyólag az eljárásban semmilyen minőségben nem szerepelnek (így pl. iskola igazgatója, könyvelő, másik érintett cég alkalmazottja).

Úgyszintén hangsúlyos a tanúkihallgatások nyomozástaktikai felépítése: számos ügyben elmarad a releváns tanúk meghallgatása, míg más, az ügyhöz távolról vagy nagyon távolról sem kapcsolódó személyeket bevonnak az eljárásba. Ennek végeredménye csak az lehet, hogy „nem sikerült bizonyítani a feljelentő állításait”, ezért a személyes vagy telefonos konzultációk során ezeket a visszatérő hibákat is jelezni kell a NAV eljáró szervei felé.

A forgalmi érték szempontjából feloldhatatlan ellentmondás

Felderítési, bizonyítási nehézséget jelentett az ilyen ügyek többségében az is, hogy a nyomozó hatóságok meglátása szerint azért nem állapítható meg bűncselekmény – azaz a magyar állam, illetve az EU költségvetésből származó pénzösszeg elcsalása fiktív módon túlárazott gépsorok vásárlásával, projektek megvalósításával – mivel a támogatást felhasználó személy által megbízott vagyonértékelő megállapításai, és a nyomozás során alkalmazott igazságügyi szakértő megállapításai között „a forgalmi érték szempontjából feloldhatatlan ellentmondás van”.

A nyomozó hatóságok általában meg sem kísérelték a két vélemény közötti ellentmondások feloldását, például további igazságügyi szakértő kirendelése, illetve a Be.-ben meghatározott egyéb eljárási cselekmények alkalmazása útján.

A forgalmi érték szempontjából feloldhatatlan ellentmondásra hivatkozik a nyomozó hatóság főként gépek, nagyobb berendezések esetén, ugyanakkor ha a szakértői vélemények között összegbeli különbségek vannak, ezek feloldása érdekében minden meg kell tenni (sokszor jelentős, több tízmillió forintos nagyságrendű az eltérés).

Pályázattal érintett gépek, berendezések eladása, „ellopása”, a nyomon követés lehetetlensége

Az egyik ügyben már régen eladásra került a tésztakészítő gépsor, mire az eljárásban meghallgatták az érintett személyt, aki azt sem tudta megmondani kinek és mikor lett értékesítve az EU-s pályázatból vásárolt többmilliós eszköz – de itt legalább a gazdasági válság és egyéb, jóindulattal méltányolható okok is közrejátszottak. Ezekben az ügyekben feltétlenül tudni kell, hogy amennyiben az EU-s pályázati összeggel a pályázónak visszaélési gondolata van, úgy „papíron” meg fogja vásárolni az adott gépet vagy berendezést, gyártósort, napelemet vagy éppen játékeszközöket, viszont az ellenőrzés időpontjában az már nem áll rendelkezésre, mondván eladta, ellopták, elromlott, betörtek és megrongálták stb. Abban az esetben, ha a pályázó valamilyen módon igazolni tudja, hogy beszerezte, megvásárolta az adott dolgot, de az már nincs a helyszínen, és nem sikerül bizonyítani azt, hogy sosem volt ott, utólag már nem tudjuk nyomon követni a pályázat tárgyát (sem a gyanúsított védekezését cáfolni), így vélhetően megszüntető határozat fog születni az ügyben.

A pályázattal érintett gépek, berendezések állítólagos vagy tényleges eladása, „ellopása”, avagy a nyomon követés lehetetlensége kétségtelen nehezítő tényező, éppen ezért fontos a nyomozati cselekmények mielőbbi elvégzése, és az ellenőrzések hatékony, célirányos lefolytatása.

Beépített elemek hiánya miatti utólagos ellenőrzések ellehetetlenülése

Nemcsak az energetikai, energiahatékonysági támogatások, hanem valamennyi pályázati projekt jellemzője, hogy megvalósulását utólag már nem, vagy csak nehézkesen lehet ellenőrizni, hiszen a gépek-berendezések elhasználódnak, elkopnak, inflálódnak, lecserélődnek stb., így az eredeti állapot rekonstruálására sokszor bizonyos idő távlatából egyáltalán nincs reális lehetőség.

A beépített elemek hiánya utóbb az ellenőrzések ellehetetlenüléséhez vezet, a beépített eszközök típusjelöléseinek beazonosíthatósága az idő múlásával sokszor szintúgy nem megoldható; erre ugyanúgy megoldást jelenthet a gyors reakció mind a NAV, mind az ellenőrző szerv részéről.

A beépített eszközök típusjelöléseinek beazonosíthatatlansága

Az egyik büntetőeljárásban a cég ügyvezetője nem teljeskörűen használta fel a pályázattal érintett 11 348 700 Ft-ot, mivel nagyjából a támogatott összeg feléért sikerült gyengébb minőségű napelemeket és napkollektorokat beszereznie, a különbözetet pedig fiktív számlákkal igazolta a támogatást nyújtó szervezet felé. A Miniszterelnökségnek beküldött pályázati anyagból kitűnt, hogy a helyszíni ellenőrzések során probléma volt a beépített eszközök típusjelöléseinek beazonosításával, a napelemes beruházásnak otthont adó ingatlant soha nem használták irodahelyiségként, annak egy része lakóházként, másik fele konditeremként funkcionál.